Información y Dirección de Operaciones

Uno de los aspectos en los que a veces no se hace especial hincapié a la hora de estudiar las claves de los métodos de producción «lean» es el referente al papel que juega la información y la gestión inteligente de la misma a la hora de definir el proceso.

El proceso de producción que implantó Toyota tras la Segunda Guerra Mundial, impulsado por Taiichi Ohno, uno de los responsables de la fábrica es considerado el fundador de las técnicas que se aglutinan alrededor de la terminología lean manufacturing. Para el desarrollo del método de Toyota (denominado Just in Time) no hubo ningún plan maestro ni ningún borrador. Taiichi Ohno describe el desarrollo del JIT del siguiente modo: «Al intentar aplicarlo, se pusieron de manifiesto una serie de problemas. A medida que estos se aclaraban, me indicaban la dirección del siguiente movimiento. Creo que sólo mirando hacia atrás, somos capaces de entender cómo finalmente las piezas terminaron encajando«.

El mecanismo utilizado para crear el lean manufacturing no fue otro que el de «prueba-error», como podemos comprobar por las propias palabras de su mayor impulsor. ¿Significa esto que no hay otra guía? ¿No podemos analizar qué tuvieron en común sus decisiones para conducirle a resultados tan acertados? A pesar del confuso acopio de técnicas que se incluyen en el lean manufacturing, todas tienen algo en común: la información, y su uso inteligente.

Una de las primeras decisiones que tomó Taiichi Ono para eliminar el despilfarro (muda, 無駄) fue el uso de tarjetas (kanban, 看板) que actuaban de testigos del proceso de producción. Las tarjetas se incorporaban a los contenedores y recogían información de los materiales que se utilizaban. Este sistema de recogida de información tan básico recuerda a los albores de la computación, cuando Alan Turing creaba máquinas que traducían acciones en ceros y unos.

Si analizamos los dispositivos a prueba de errores del lean manufacturing (poka-yoke, ポカヨケ) encontramos siempre soluciones que pasan por el intercambio de información. En el caso de este tipo de ideas, si analizamos detenidamente vemos que la información se puede intercambiar a través de 3 procedimientos

– Entre pautas conductuales de los operadores de la cadena de producción (E2E): un ejemplo de este tipo de técnicas es la práctica de separar los materiales en una bandeja antes de ensamblarlos en una pieza, para que el segundo operario nunca se olvide de poner nada.

– Entre trabajador y máquina (E2M):

– Entre máquinas (M2M): son las técnicas poka-yoke más efectivas, ya que eliminan un tipo de muda consistente en las revisiones y supervisiones hechas por humanos. Las propias máquinas gestionan el flujo de la cadena de suministro.

Estos son solo algunos ejemplos de cómo el lean manufacturing actúa de forma más eficaz cuanto más información y de forma más eficiente se gestione sobre el proceso productivo.

9 comentarios /

13 Mar 2013

por

Javier Egea Llorente

eMBAmad /

eMBAmad /

La “guerra del pasivo” y el Banco de España, decisión acertada.

La crisis de deuda soberana y la recesión económica que venimos sufriendo en los últimos años han acentuado las dudas sobre el sistema financiero español, con la consiguiente pérdida de confianza de los inversores extranjeros y mercados mayoristas. Esto ha provocado el cerrojazo de los mercados, desencadenando la solicitud de rescate financiero para ciertas entidades bancarias con problemas. Pero además ha tenido consecuencias importantes respecto al modo de financiación de las entidades bancarias, que han pasado a obtener la mayor parte de sus recursos a través de los propios clientes, cuando antes no preocupaba la liquidez.

Debido a esta situación, las entidades bancarias se han enfrascado en una guerra para captar el dinero de los ahorradores ofreciendo productos bancarios a largo plazo con remuneraciones muy elevadas llegando a ofrecer un 4% de rentabilidad a un año mientras el Euribor se encontraba al 1%.

Ante esta situación el Banco de España Banco de España ha emitido una recomendación de obligado cumplimiento para los bancos españoles que consiste en limitar la rentabilidad de los depósitos y las cuentas remuneradas con el objeto de tratar de acabar con esta lucha por captar el ahorro de clientes, con tipos desmesurados.

Aunque esta medida a priori para el ciudadano pueda parecer impopular ya que el ahorrador va a recibir menos por su dinero, es necesaria para salvaguardar la solvencia de la banca y establecer una disciplina en este mercado. ¿Cómo puede sobrevivir una entidad bancaria que no haya sido rescatada si la mayoría de las hipotecas firmadas tienen una media tipo de menos del 3% y se tiene que ver obligada a pagar el 4 o 5% por un depósito? Como la liquidez de las de las entidades bancarias se basa parcialmente en el dinero que depositan los ahorradores principalmente en depósitos a plazo fijo para conceder créditos u otras operaciones, el interés solicitado en dichos créditos y operaciones se vé influído por el ofertado en los depósitos. Por tanto está competencia es agresiva y autodestructiva ya que aumenta el coste de financiación y disminuyen los beneficies poniendo en riesgo la viabilidad de las entidades.

El ciudadano que deposita sus ahorros en el banco puede ser el mayor perjudicado de forma individual pero el conjunto del sistema de la sociedad española será el mayor beneficiario de esta medida ya que en el momento histórico-económico que nos encontramos en España lo indispensable es que fluya el crédito en empresas y familias para que vuelva a reactivarse la economía y podamos salir de la actual crisis económica.

Enviar comentario /

04 Mar 2013

por

Eduardo Jiménez Lasso de la Vega

eMBAmad /

SAREB ¿Una inmobiliaria por gestionar?

La gestión de la cartera de SAREB ha sido un tema recurrente en la escena económico-inmobiliaria de nuestro país. Mientras hace meses, desde SAREB se comunicaba que su actividad se desarrollaría con un número reducido de empleados, algunos sectores proponían que la mercantil absorbiera parte de las plantillas de las entidades rescatadas. Incluso colectivos como la Asociación de Promotores y Constructores de España (APCE) se ofrecían al inicio de este año 2013 para gestionar SAREB, argumentando poder conseguir operaciones de venta por un valor superior al adjudicado.

Finalmente SAREB, de cara a mejorar su gestión, se ha puesto en manos de la consultora KPMG para rehacer su plan de negocio y ajustar su cartera de valores a la evolución económica . Además, SAREB ha adjudicado a un consorcio de 13 firmas (entre las que esta KPMG) la fase clave para acometer la desinversión de los activos de la sociedad, a través de una “due diligence”. SAREB necesita conocer con exactitud en qué consiste y qué valoración tienen los activos, que hace meses fueron valorados en 55.000 millones de euros, y que actualmente se desconoce por cuanto se podrían vender.

Aunque ultimamente, saber los porcentajes de las comisiones que se cobrarán por la venta de los activos traspasados despierta especial atención en todos los sectores, no deberiamos olvidarnos de la importancia creciente que tiene el «cómo» se va a gestionar SAREB.

Nuestra economía necesita claridad en todas sus actuaciones, para reforzar su imagen en el exterior, y quizás sea necesario que todos los actores que forman parte de la escena económica se conciencien de que SAREB no es solo la inmobiliaria más grande de Europa, sino el proyecto empresarial más importante de nuestra economía y que su éxito o su fracaso será el de todos.

12 comentarios /

28 Feb 2013

por

Iciar Heriz Saracibar

eMBAmad /

THE FISCAL CLIFF – CAUSAS Y SITUACIÓN TRAS ACUERDO ENERO 2013

¿Realmente se encontraba la primera economía del mundo ante una situación tan límite? Y, de ser así, ¿por qué se ha tenido que esperar a un acuerdo de mínimos de última hora para solventar la situación?

Pues la realidad es que sí, la situación era completamente límite y el motivo por el que no se encontrado un acuerdo de mínimos hasta el último segundo habla de la ya conocida situación de colapso en la toma de decisiones en la que viven los EEUU de América desde hace más de dos años que, ni siquiera las elecciones celebradas el pasado mes de Noviembre han sido capaces de solventar y que impide tener unas líneas maestras a seguir definidas.

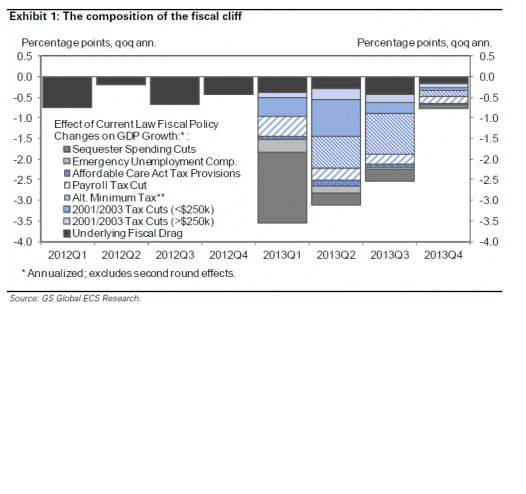

El «precipicio fiscal» es producto del acuerdo al que se llegó, in extremis a comienzos de agosto del 2011 en el Congreso norteamericano, entre demócratas y republicanos, para ampliar el techo de deuda, con objeto de evitar la suspensión parcial de pagos por parte del gobierno federal y tras la rebaja de la calificación de la deuda de S&P. Ambos partidos convinieron entonces aprobar un plan de reducción del déficit antes de enero del 2013. Fatalmente, al mismo tiempo vencen una serie de beneficios fiscales de la etapa Bush, así como ciertos subsidios por desempleo y ayudas a los más desfavorecidos. En total, se calcula que la cuantía total rondará los 600.000 millones de dólares, lo que supone un ajuste de aproximadamente un (3,8 – 4)% del PIB del país.

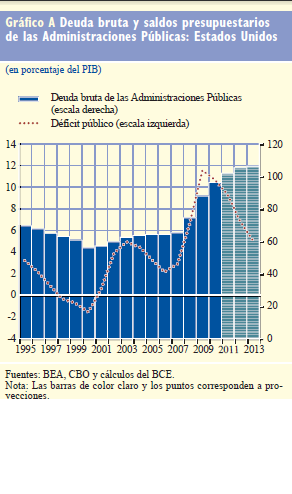

El problema al que nos enfrentamos es que, si bien es cierto que dicho aumento del gasto ha permitido a los Estados Unidos una salida más rápida de la crisis como ha demostrado el crecimiento de su PIB y el significativo descenso del paro, sobretodo en comparación con Europa, donde el camino tomado ha sido el contrario, ahora se plantea la duda, como demuestra el informe del BCE, de hasta qué punto su deuda sigue siendo sostenible. Con un déficit superior al 9% y una deuda que puede superar el 100% del PIB (por encima de una deuda superior al 70% del PIB se activan los correctores automáticos), los EEUU se enfrentaban a la siguiente tesitura. Aplicar los recortes (descritos en el siguiente gráfico) estipulados por la ley, lo que hubiera supuesto un destacado efecto favorable en las cuentas públicas, pero, al mismo tiempo, un fuerte efecto contractivo sobre el crecimiento económico, según la Oficina Presupuestaria del Congreso, CBO, organismo de referencia en temas fiscales. La CBO estima que el crecimiento del PIB real se iría al -0,5% en el 2013, con una tasa de paro del 9,1%. O, por el contrario, alcanzar un acuerdo que retrase la aplicación de políticas contractivas ante una economía con un crecimiento todavía débil. En este segundo escenario la CBO prevé que el PIB real podría crecer en un rango entre el 0,7% y el 3,3%, mientras que la tasa de paro se reduciría al entorno del 7,3%.

El problema al que nos enfrentamos es que, si bien es cierto que dicho aumento del gasto ha permitido a los Estados Unidos una salida más rápida de la crisis como ha demostrado el crecimiento de su PIB y el significativo descenso del paro, sobretodo en comparación con Europa, donde el camino tomado ha sido el contrario, ahora se plantea la duda, como demuestra el informe del BCE, de hasta qué punto su deuda sigue siendo sostenible. Con un déficit superior al 9% y una deuda que puede superar el 100% del PIB (por encima de una deuda superior al 70% del PIB se activan los correctores automáticos), los EEUU se enfrentaban a la siguiente tesitura. Aplicar los recortes (descritos en el siguiente gráfico) estipulados por la ley, lo que hubiera supuesto un destacado efecto favorable en las cuentas públicas, pero, al mismo tiempo, un fuerte efecto contractivo sobre el crecimiento económico, según la Oficina Presupuestaria del Congreso, CBO, organismo de referencia en temas fiscales. La CBO estima que el crecimiento del PIB real se iría al -0,5% en el 2013, con una tasa de paro del 9,1%. O, por el contrario, alcanzar un acuerdo que retrase la aplicación de políticas contractivas ante una economía con un crecimiento todavía débil. En este segundo escenario la CBO prevé que el PIB real podría crecer en un rango entre el 0,7% y el 3,3%, mientras que la tasa de paro se reduciría al entorno del 7,3%.

En el caso de no haberse alcanzado el acuerdo de mínimos el pasado 31 de Diciembre de 2012, las consecuencias para el resto de economías a nivel mundial hubiera desembocado, probablemente, en una crisis macroeconómica. Tal y como indica el profesor del IEB (Instituto de Estudios Bursátiles) Miguel Ángel Bernal “El parón estadounidense provocaría la recesión europea y agravaría las consecuencias actuales de la crisis de los países periféricos”, añade.

El crecimiento de la economía de Estados Unidos está proporcionando cierto alivio a los países centrales de Europa, como Francia y Alemania, ante la caída de la demanda de sus socios, como España e Italia, donde la crisis y la recesión han reducido el consumo. «Si Estados Unidos afloja, dejará de comprar a China y a Alemania, China tendrá menos ingresos y también reducirá las importaciones de Alemania. Es un efecto en cadena», comenta Pampillón. “Alemania ha estado apoyando su crecimiento, fundamentalmente, en las exportaciones a EEUU, China e India y el fiscal cliff podría poner fin a esta vía de crecimiento de la locomotora europea”.

Adicionalmente, la falta de acuerdo, sería la peor noticia para los mercados de deuda. “La situación para la deuda pública estadounidense se complicaría enormemente e incluso podría perder la calificación de triple A. La Administración tendría problemas de pago y todo esto provocaría un efecto contagio en los mercados, ya muy tocados por la crisis europea”.

Finalmente, se produjo un acuerdo de mínimos, cuyas principales medidas han consistido en:

- Aumento de los impuestos del 35% al 39,6% a aquellos contribuyentes que ganan más de $450.000. Éste es el único tramo de rentas para el que hay una subida de impuestos.

- Protección de ~100millones de hogares que ganan menos de $250.000 del impuesto sobre la renta aumentada.

- Veto a un aumento del sueldo fijo de los congresistas.

- Retraso de dos meses en las reducciones presupuestarias previstas, hasta Marzo de 2013. Estas reducciones se pagarán con parte de los nuevos ingresos fiscales indicados.

- Exención de pago de pago de impuestos al comprar una finca inferior a los $15millones, de aquí al final de la década.

- Evitar la duplicidad de precios de la leche.

Sin embargo, este acuerdo, no deja de ser una medida de contingencia acordada in extremis, a la espera de la solución definitiva, tal y como indica Jim Leaviss, director de renta fija minorista de M&G Ivestments, quien declaraba que demócratas y republicanos “llegaría finalmente a un acuerdo a corto plazo, aplazando de esta forma por unos pocos años la fecha en la que tienen que acordar una situación creíble para sus deudas a largo plazo”.

Enviar comentario /

28 Feb 2013

por

Gonzalo Rodríguez Moreno

eMBAmad /

Ha aparecido el brote verde, pero es “de temporada”.

El 2013 será otro año de recesión para España, el PIB caerá del orden del -1%. Por ello el consumo seguirá decreciendo y inversión privada no se prevé que se recupere. El resultado más doloroso es que el porcentaje de paro en España superará el 25%.

Ante ésta negativa situación, las instituciones europeas llevan ya varios años recomendado aplicar políticas económicas contractivas a todos los países con problemas, de reducción de gasto y de subida de impuestos. Los hechos demuestran que éstas políticas de austeridad a ultranza no pueden implementarse con tanta velocidad, ya que el resultado es contraproducente y el resultado es contrario al esperado, pues no se crece.

La Deuda:

Esta falta de crecimiento origina que el nivel de endeudamiento de España crezca cada vez más. La deuda tiene diversos orígenes, pero si parece que en comparación con las entidades financieras, los criterios que el estado tiene para financiarse ha sido más injusto.

En primer lugar el BCE pone a disposición de las entidades financieras unas condiciones de financiación muy ventajosas, por ser muy barata e ilimitada. Posteriormente los Estados tienen que recurrir a los mercados que manejan dichas entidades financieras, obviamente a unos tipos de interés superiores.

Son los estados, a través de los organismos europeos (MEDE) los que están rescatando a las entidades financieras. Este esquema está haciendo que los Estados se estén endeudando con el objetivo de salvar al sistema financiero y no para hacer frente a las necesidades corrientes o de inversión de la economía real, y para resolver los problemas de entidades privadas y no de la mayoría de los ciudadanos.

Evidentemente ésta situación ha sido posible gracias a los errores de diseño que la zona euro tiene. Es fundamental que avancen las reformas del sistema financiero europeo.

Y en España que hacemos?

De todos los indicadores económicos el único que indica cierta mejoría es el de la balanza de pagos. Parece que hay un desplazamiento claro del modelo productivo basado en la construcción durante los años de la burbuja inmobiliaria y centrado en el endeudamiento a otro modelo basado en las exportaciones de bienes y servicios.

El saldo por cuenta corriente durante los años de la burbuja inmobiliaria fue claramente deficitario. Desde mediados del 2009 las exportaciones han crecido más rápido que las importaciones, hasta el punto de que en el tercer trimestre del 2012 se ha obtenido superávit, que ha servido al gobierno a defender los “brotes verdes”.

La caída de las importaciones de bienes como consecuencia de la crisis, ha reducido el déficit comercial y todo ello ha llevado a un superávit por cuenta corriente. Por tanto el responsable de que España ya sea exportadora neta y por tanto aparezca este “brote verde” es el turismo, que por su naturaleza es estacional y dependiente de factores externos e imprevisibles.

Es cierto que el ejecutivo español tiene cada vez menos margen de maniobra, especialmente después de los compromisos adoptados con el MEDE (Mecanismo Europeo de Estabilidad Financiera) para recibir el primer rescate al sistema financiero, pero sería deseable que en la medida de lo posible intentara llevar a cabo reformas estructurales encaminadas al cambio de sistema productivo basado en productos de alto valor añadido, detectando los sectores exportadores en los que hay espacios de negocio. Así se esperaría llegar a dos efectos positivos: incrementar la demanda en el mercado interior y la atracción de capitales por demanda exterior. Y llevaría a una mejor distribución entre el capital y el trabajo.

Enviar comentario /

28 Feb 2013

por

Miguel Molina Cortes

eMBAmad /

La Union Fiscal y sus ventajas

Una de las causas que ha provocado esta crisis economico-financiera en Europa ha sido la crisis del euro. En el momento en el que se creó la moneda unica, Europa no era una zona monetaria óptima, y años después estamos sufriendo las consecuencias. Uno de los puntos mas criticos cuando se trata de zonas monetarias de este tipo es el hecho de existir un cierto nivel de integracion Fiscal, cosa que, en el momento de la creación del euro no existia.

Hemos necesitado pasar por una crisis a nivel mundial para que nuestros gobernantes se sienten a negociar los pilares de una Union Fiscal que será la base para una Europa mas eficaz, mas competente y, ante todo, mas unida. Esta Unión Fiscal implicará cambios en las leyes locales para convertirlas en comunitarias, empujará a los gobiernos de los estados miembros a ceder soberania en diferentes materias y dará poder al BCE para actuar como prestamista de último recurso. Todos los expertos estan de acuerdo en que esta Union es necesaria e imprescindible y, a la larga veremos sus resultados, ante todo tendremos mayor capacidad de reaccion en situaciones de crisis como la que estamos viviendo

El reto añadido que tienen nuestros politicos en un momento social tan complejo, es el de, a parte de sacar adelante la Unión Fiscal y demas reformas, hacer entender a los ciudadanos que lo que se esta construyendo ahora mismo es mucho mas que un proyecto económico y que estamos poniendo las bases para una Europa cada vez mas unida.

Enviar comentario /

28 Feb 2013

por

Raquel Gallardo Álvarez

eMBAmad /

Motivar, no imponer. Ideas para el futuro del sistema de pensiones

La relación entre pensionistas y contribuyentes a la Seguridad Social se dispara de manera preocupante en nuestro país, causando un déficit disparatado (más de 10000 millones de euros el año pasado – el 1% del PIB). Demasiados factores indican que la solución para el sistema de pensiones debe ser estructural.

Aparte de los recortes en los sistemas públicos y de la obvia necesidad de disminuir la tasa de desempleo para aumentar las contribuciones, existen otras salidas eficaces que exigen algo de esfuerzo y compromiso por parte de la clase política, dentro de los siguientes ámbitos:

- El test de ingresos: Profundizar en el conjunto de reglas útiles que determinan bajo qué condiciones se compatibilizan trabajo y pensión. Actualmente la legislación en nuestro país en este sentido es poco efectiva.

- Las prestaciones por desempleo: actualmente se utilizan de manera irregular, como un trampolín hacia la jubilación. Las leyes, en lugar de motivar a que los mayores sigan unos años más en el mercado de trabajo, les incitan a dejarlo cuanto antes.

- Igualdad de género: Si en España existiera un porcentaje parecido de mujeres trabajadoras al que existe en lugares como Suecia , la Seguridad Social contaría con casi 3 millones más de contribuyentes que ayudarían a sostener el sistema. Gran parte de estas mujeres no trabajan porque tienen mayores o niños a su cargo. Potenciar las medidas contra la dependencia que les impulsen hacia el mercado laboral es cada día más necesario.

- Disminuir otras desigualdades: Es de destacar que el nivel de vida entre las rentas más bajas es muy inferior (alrededor de 10 años menos) al de las rentas más elevadas, dentro de nuestro país. Las diferencias sociales en este sentido se hacen doblemente injustas.

En definitiva, es cada vez más obvio que dar importantes pasos de cara a mejorar la sostenibilidad del sistema de pensiones es inevitable. Teniendo en cuenta la importancia de los cambios a acometer, y la sensibilidad en cuanto a estos aspectos, utilizar la imaginación y el análisis es fundamental. Las políticas que se emprendan no deben limitarse a prohibir o a obligar a gran escala, sino que es posible centrarse en solucionar problemas concretos y en motivar hacia el trabajo a las personas que pueden con ello contribuir a la estabilidad del sistema.

Enviar comentario /

27 Feb 2013

por

Javier Egea Llorente

eMBAmad /

Guerra de Divisas

Como ya han comentado mis compañeros Borja Roig y Martin de Ninnis en sendos estupendos artículos, en el mercado internacional se está librando una guerra de divisas. En los periodos de contracción económica, como los actuales, las devaluaciones competitivas siempre han sido una estrategia de los bancos centrales para luchar contra la crisis y reactivar la economía. Dadas las condiciones de fuerte desaceleración e incluso recesión económica actuales, gran parte de los países luchan por tener una moneda débil para abaratar sus exportaciones y encarecer las importaciones, por lo tanto se da el caldo de cultivo perfecto para tener una batalla por las devaluaciones cambiarias de amplias dimensiones.

Son muchos los factores y variables que se ponen en juego para producir una variación en el tipo de cambio de las divisas, voy a hacer un estudio de alguna de las causas:

- Aumento de la cantidad de dinero que está en movimiento por el país y sin que exista incremento en la riqueza del país. Es decir cuando de forma artificial se inyecta dinero en la economía del país, en ese momento la moneda se está devaluando porque entre otras cosas, el capital en circulación no tiene respaldo en las reservas.

- Si un banco central decide aumentar su tipo de interés es casi seguro que provocara que para muchos inversionistas sea atractivo comprar esa moneda, aumentando la demanda, y esto ocasiona que aumente la cotización de esa divisa frente a las demás. Esto funciona igual a la inversa.

- Además si se aumentan los tipos de interés se está desactivando la inversión y la disponibilidad de crédito en la economía del país, por lo tanto hay menos dinero en la calle, se provoca un proceso inflacionista, porque hay menos capital para adquirir los bienes y servicios y se frena la demanda. Y esto provoca una apreciación de la moneda.

- Por un cambio en las normas reguladoras del sector bancario: por ejemplo si las autoridades monetarias de un país deciden que los bancos deben aumentar sus reservas, esto provoca que los bancos disponen de menos dinero para prestar, con lo cual habrá limitación y disminución de moneda circulante en el país. Como ya se explico anteriormente, la demanda se reduce. Y esto hace que esta divisa aumente su valor.

- Las acciones más potentes para influir en el valor de una moneda frente a otras son aquellas en las que los bancos centrales actúan directamente en el mercado cambiario. Estas operaciones son simple y llanamente compra o venta de la propia divisa, normalmente mediante acuerdos interbancarios. De esta forma se asegura de forma momentánea el aumento o la disminución de los recursos monetarios en el sistema monetario. Este caso es especialmente efectivo en el caso de China porque existe intervención gubernamental en el mercado monetario y hay restricciones a la entrada y salida de fondos del país.

- Se puede asimismo devaluar una moneda cuando existe déficit en la balanza comercial, cuando se importa más de lo que se exporta.

- Desconfianza en la economía nacional o en la propia estabilidad del país. Esto provoca que los inversionistas prefieran prestar su dinero a países más seguros y estables.

- Además hay que destacar que los datos de la inflación de las principales economías a nivel mundial (EEUU, Europa y Asia) suelen tener impacto en el mercado de divisas, sobre todo si varían mucho respecto a los valores pronosticados.

Pero esta guerra que se mantiene es una medida desesperada que no conduce a ninguna parte pues puede acarrear un declive general del comercio internacional, incluso depresión económica a nivel mundial. Es fácil imaginarse que si todos los países simultáneamente debilitan sus monedas, se están empobreciendo al unísono, aparte que se plantea la incognita de que pais importará. Además de provocar inflación, que hace que los ciudadanos pierdan capacidad adquisitiva.

Los mandatarios de la Zona Euro, de momento, no han entrado directamente en la guerra de las divisas, es decir no han llevado a cabo devaluaciones competitivas. Pero en algunos países europeos, como España, si se está haciendo devaluaciones internas, que mediante la bajada de salarios y de costes trata de conseguir el mismo efecto que con las depreciaciones, esto es que las exportaciones del país sean más competitivas.

Enviar comentario /

27 Feb 2013

por

Javier López Sánchez

eMBAmad /

¿Inflación ó crecimiento económico?

07-02-2013 Mario Draghi: «Queremos ver si la apreciación del euro es sostenida y si altera nuestra valoración de riesgos para la estabilidad de precios«…»los riesgos para las perspectivas de la evolución de los precios continúan estando equilibrados a medio plazo»… Además, el presidente del BCE añadió que existen riesgos al alza para la inflación de la zona del euro «relacionados con unos precios administrados e impuestos indirectos más elevados, así como precios del petróleo más altos»… «En el horizonte relevante para la política monetaria, las presiones inflacionistas deben permanecer contenidas»… «El ritmo de la expansión monetaria continúa débil. Las expectativas de inflación a medio y largo plazo para la zona del euro.

Otra vez más, queda demostrado que si hay algo de lo que de verdad se preocupa el BCE es por controlar la inflación. Por supuesto, no significa que el BCE no tenga otros cometidos, pero sí, su control es el principal. No han escatimado, y si todo sigue igual no lo harán, en utilizar los mecanismos necesarios para controlar todos los factores que intervengan en un aumento de la misma.

De hecho, vistas las diferentes actuaciones realizadas por el BCE a lo largo de los últimos tiempos, creo que el discurso correcto de Mario Draghi aquel 26 de Julio de 2012 debería de haber sido: El BCE hará lo necesario para sostener el euro y su inflación. Y créanme, será suficiente. Estoy seguro que algún que otro german@ hubiera dormido mucho mejor esa noche.

Desde el BCE están convencidos que el cumplimiento de esta política incluso en épocas de grandes crecimientos ha sido uno de los grandes beneficios de la política actual. Pero….¿Cuales son los “porqués” de su “cabezonería”? Está claro que una política estable de precios tiene grandes beneficios como puede ser el aumento de transparencia, estabilidad política y social o incluso la reducción de la prima de riesgo gracias al aumento de la credibilidad, pero ¿Es suficiente?.

En los tiempos actuales, donde Europa está sufriendo una de las crisis mas duras de todos los tiempos, quizás el BCE se debería cuestionar si debe permitir algo más de inflación siempre y cuando venga asociada a aumento de la demanda. Por supuesto, controlando el riesgo de la posible pérdida de credibilidad.

Analizando las acciones del BCE vemos que se han adoptado algunas medidas heterodoxas como pueden ser la financiación a medio plazo a los bancos o la adquisición de bonos soberanos. Pero ¿han tenido todo el éxito que se esperaba? Sinceramente, creo que han servido para evitar quiebras de entidades, pero no ha restablecido el normal funcionamiento del mecanismo de transmisión de la política monetaria y por lo tanto el éxito no ha sido total. Quizás, si el BCE se apoyara en otras medidas, como puede ser una nueva reducción de tipos para producir un efecto directo sobre la demanda conseguiría un mejor resultado. De esta forma, se produciría un abaratamiento de la financiación del sector público, de las empresas y de las familias.

Concluyendo, es cierto que una nueva bajada de tipos de interés provocaría un aumento de la inflación en el corto plazo, pero recordemos que no estamos hablando de tiempos corrientes. Por supuesto es lógico que no nos debamos olvidar de la inflación, pero es probable que en los tiempos actuales, una política centrada principalmente en el crecimiento económico, dejando en un segundo plano la estabilidad de precios, sea positiva para la economía del euro, ya que las expectativas de inflación a medio plazo no son significativas.

De momento, hoy día 26 de febrero de 2013 después de aproximadamente 5 años de crisis, sabemos que el BCE sigue con su apuesta parcial congelando los tipos de interés. Al crecimiento económico no está ni se le espera en el corto plazo. Los más optimistas hablan del 2013, como fecha de la vuelta al crecimiento para España (Curiosamente las palabras provienen otra vez más del político de turno diciendo que dentro de 6-9 meses comenzaremos a crecer) y en Italia votan por el descontrol. Seguro que salimos de esta, lo que no sabemos es quién cuando y cómo. ¡Buen viaje!.

81 comentarios /

26 Feb 2013

por

Pompilio Hernández De Torres

eMBAmad /

La deuda pública sigue siendo sostenible. ¿O no?

La deuda pública española continúa su ascenso hasta cotas no alcanzadas desde hace un siglo, cuando el país se recuperaba de escarceos bélicos y pérdidas coloniales. Sin embargo, la batalla hoy se libra en Bancos Centrales, bolsas internacionales y agencias de calificación, cuando no nos quedan más colonias que perder que las que utilizamos a diario.

La deuda pública creció más de 145.000 millones el año pasado, lo que representa 14 puntos del Producto Interior Bruto. Este aumento nos coloca por encima de los 880.000 millones de deuda, lo que hace buenas las previsiones del Gobierno para el año 2013, que intuía un 85% del PIB para este año, del que apenas hemos consumido dos meses.

El problema de un elevado valor de deuda va más allá de las lógicas dificultades para hacer frente a los intereses que esta genera. España ha de dedicar este año casi 40.000 millones al pago de intereses de la deuda. En una economía en crecimiento, este valor de deuda podría considerarse como asumible, pero esto no está ocurriendo. Sin embargo, la tendencia creciente hace que se incrementen las dudas sobre nuestra economía. Y todo esto a pesar de que la ratio de deuda de España con respecto al PIB sigue siendo inferior que otros países europeos.

Ante las dificultades de financiación de deuda, el Gobierno se ha visto abocado a aplicar medidas para favorecer el crecimiento a través de obtener superávit por cuenta corriente.

Las medidas que se están tomando son de manual ante este tipo de situaciones. Primero, aumentar la carga fiscal, a través de la subida de impuestos directos e indirectos. Después, tratar de ajustar los salarios, cuando no disminuirlos. Objetivo final, realizar una devaluación interna del país al no tener posibilidad de realizar una devaluación de la moneda, tarea encomendada y delegada en las autoridades europeas.

Entonces, ¿es realmente sostenible la situación actual de la deuda española o se hacen necesarias otro tipo de medidas para corregir la situación?

En principio, podemos pensar que sí. El haber entrado en la crisis con niveles relativamente bajos de deuda, por debajo del 40% sobre el PIB en el año 2007, hace que, incluso en el caso de que los intereses de la deuda sobrepasen diferenciales del 7%, España pueda aguantar altos niveles de interés durante un periodo más largo de tiempo.

¿O no?

Enviar comentario /

25 Feb 2013

por

José Antonio Antón Pineda

eMBAmad /

.png)

].gif)

].png)

].png)

].png)

].png)

].png)