GASTO PUBLICO: EEUU vs EUROPA

A finales del año 2012 el Departamento del Tesoro de Estados Unidos anunció la llegada del gobierno a su tope de deuda de 16,3 billones de dólares.

Esto suponía una entrada de una serie de medidas extraordinarias para evitar la suspensión de pagos. Medidas cuya puesta en marcha, el 1 de Enero de 2013, supondrían la suspensión de las exenciones fiscales aprobadas por George W. Bush (que elevaría impuestos en las rentas más altas) y un importante recorte del gasto con un impacto negativo sobre la economía de un 4-5% del PIB de Estados Unidos.

El acuerdo provisional in extremis entre los partidos a finales de Diciembre de 2012, evitó lo que ya se conocía como el precipicio fiscal.

Mientras tanto, Europa se mantenía expectante. A la espera del resultado final. Pero, ¿hasta qué punto podía afectar el precipicio fiscal a la eurozona?

En una economía globalizada como la que disfrutamos actualmente, hay que tener en cuenta la importancia del crecimiento de la economía de Estados Unidos.

Este crecimiento (incluso en períodos afectados por la crisis económica) ha proporcionado cierto alivio a países europeos como Alemania o Francia ante la caída de países como España, Italia, Grecia,…donde el consumo se ha reducido drásticamente. El precipicio fiscal de Estados Unidos generaría una contracción del PIB y dejaría de importar productos de Europa (por no hablar también de China) generando un efecto en cadena que arrastraría a la economía mundial. Por otra parte, los mercados de deuda se verían igualmente afectados ya que la situación de la deuda pública estadounidense se complicaría de tal manera que podría perder su calificación de triple A con los consiguientes problemas de pagos y contagio en los mercados cuyo capital disponible se reduciría afectando a la financiación de la deuda europea.

Y, si Estados Unidos evitó el precipicio fiscal que traía consigo una disminución del gasto público, entonces, ¿por qué la política europea se ha centrado en la restricción del gasto público desde el comienzo de esta crisis como premisa fundamental?

Está claro que Estados Unidos ha dado prioridad al estímulo de la economía y ha llevado a cabo una política monetaria más expansiva que Europa que, por lo pronto, permitió un crecimiento del 3% en el último trimestre de 2011 y del 2% a lo largo del 2012. Sin embargo, desde el comienzo de esta crisis, la eurozona abogó por el recorte del gasto público y la subida de impuestos como la principal receta para superar la situación. De hecho, el presidente del Banco Central Europeo afirma que “no tienen razón quienes quieren prolongar las medidas de estímulo” y señala que “una reducción crediticia tendría un impacto muy limitado en el crecimiento económico”. Europa, por tanto, se ha centrado en las medidas de ahorro y el control de deuda a pesar de lo cual se encuentra en estos momentos en recesión económica.

Los pronósticos para el 2013 son difíciles de augurar tanto a nivel europeo como estadounidense. Pero, sí se podría aventurar que en el primero, las perspectivas a corto plazo prevén una contracción del 0.2% debido a una alta incertidumbre presente aún en los mercados que irá disipándose a lo largo del año.

En el caso estadounidense, se espera un crecimiento medio del 2.3% afianzándose este crecimiento durante el segundo semestre del año.

Aún así, este pronóstico es difícil de concretar puesto que está sujeto a las negociaciones futuras entre republicanos y demócratas en busca del acuerdo definitivo que evite un nuevo precipicio fiscal con fecha límite del 1 de Marzo de 2013.

Enviar comentario /

25 Feb 2013

por

Laura Iriarte Lucas

eMBAmad /

eMBAmad /

Guerra de Divisas. Todos vs el Euro

Más allá de una dura crisis económica y lejos de las primas de riesgo, el mundo está inmerso en una guerra, en la que cada país lucha por mantenerse competitivo mediante devaluaciones forzadas de sus divisas.

Contrariamente a lo que parece intuitivo el mantener una moneda débil, en los tiempos que corren, es primordial para favorecer las exportaciones y al mismo tiempo, desalentar las importaciones, ya que esto traerá como consecuencia, una balanza de pagos positiva.

Por el contrario, el contar con una moneda fuerte, genera un auge a las importaciones y frena las exportaciones dado a los altos costes internos. Esto provoca la salida de capital del país, así como también, el endeudamiento para cubrir la diferencia.

Entonces, donde antes existía competencia por mantener una divisa fuerte, ahora existe una devaluación competitiva para permitir exportar, mejorar el empleo y reducir la deuda externa neta, o incrementar la posición acreedora.

1 comentario /

25 Feb 2013

por

Martin De Ninnis

eMBAmad /

¡¡¡ El paro, cuando parará !!!

Con las medidas adoptadas por el Gobierno actual hay algunos indicadores que podrán ayudarán en un futuro a corregir estas tendencias. Se reduce el déficit público con medidas de austeridad presupuestaria (gasto público y aumento de los impuestos). Medidas que han tenido consecuencias negativas sobre el consumo, la inversión y el mercado de trabajo.

Se está produciendo además un saneamiento de la banca y aparentemente están recuperando la solvencia y credibilidad. Las empresas, obligadas a seguir ajustando sus costes, han mejorado su competitividad. Esto ha mejorado el déficit exterior.

Por otro lado, durante 2012 la economía española se ha estado contrayendo y lo seguirá haciendo durante el 2013, hay que seguir reduciendo el déficit hasta situarse por debajo del 6%, lo que exigirá más medidas en la reducción del gasto público, la privatización o cierre de muchas empresas públicas y congelación de las pensiones.

Esta previsión causará un mayor deterioro del mercado de trabajo, la continuidad en el proceso de des-endeudamiento del sector privado, la consolidación fiscal, unas difíciles condiciones para conseguir créditos y una continuidad en la crisis de la zona euro. Además, traerán una reducción importante del gasto en consumo de los hogares y que continuará con el freno a nuevas inversiones por la falta de expectativas de los empresarios y la restricción del crédito y que la única aportación positiva al crecimiento económico es la demanda externa.

Se tiene que solucionar el problema del sistema bancario, y que se rompa el vínculo entre el sistema bancario y la deuda pública, que favorezca el flujo de crédito a la economía e impulsase el crecimiento económico.

La reforma laboral de 2012 no ha conseguido de momento sus objetivos y se cuestiona la necesidad de modificarla. El objetivo de suavizar las condiciones para reducir salarios y aplicar reducciones de jornada laboral no se han cumplido debido a la elevada dualidad del mercado de trabajo, y ello porque las empresas podrían seguir inclinándose por la temporalidad como mecanismo protección y, por otro lado, los trabajadores con contratos indefinidos serán reacios a aceptar cambios negativos en sus condiciones salariales y jornada laboral.

La economía española sigue destruyendo empleo, esto aumenta la desconfianza y hace que haya menos personas buscando trabajo y buscan otras alternativas. Así tenemos a desempleados trabajando en la economía sumergida o haciendo tareas del hogar o abandonando el país o formándose mejor para adaptarse a las nuevas demandas del mercado laboral.

Las decisiones del Gobierno ya deben de focalizarse más en resolver el problema del paro. Tendrá además de favorecer el flujo de dinero en las empresas, incluir más laborales que continúen liberalizando el mercado de trabajo para facilitar la contratación, unificando los tipos de contratos, modificando las indemnizaciones por despido para que sean progresivas, favoreciendo el empleo a tiempo parcial, reduciendo las cotizaciones sociales que son impuestos sobre el trabajo y permitiendo agencias privadas de colocación.

El fracaso de la reforma laboral es evidente y la economía española no ha acertado con los recursos empleados para generar empleo. Cuando parará esto, porque no tardará mucho y el desempleo ya estará enquistado en el sistema y representará un grave problema estructural de difícil solución.

Enviar comentario /

25 Feb 2013

por

Pedro Bermejo Adanero

eMBAmad /

Dualidad mercado de trabajo ¿Hasta cuando?

Uno de los principales problemas a los que se enfrenta España y que es la principal preocupación de los españoles es el alto nivel de desempleo que acumulamos.

Según datos de la última EPA 2012 finalizó con 5,9 millones de parados y una tasa de desempleo del 26%. Los datos hablan por sí solos y no es necesario añadir mucho más.

Las medidas a llevar a cabo no son sencillas y no tenemos una varita mágica que nos permita solucionar la actual situación, un aspecto a abordar es la reforma del modelo de contrato laboral.

En España existen muchos y muy distintos tipos de contrato de trabajo pero básicamente los podemos dividir en dos grupos que son los de tipo indefinido y el resto.

Este aspecto genera una dualidad que hace a nuestro país perder mucha competitividad y el mercado se vuelva por un lado rígido y por el otro flexible haciendo que no actuemos de una manera uniforme.

Esto nos lleva a que estamos en la necesidad urgente de implantar un modelo único de contrato de trabajo que democratice nuestro mercado de trabajo igualando a todos los trabajadores y haciéndonos más competitivos frente al resto de países (trabajamos de media 232 horas al más que la media europea con muchos peores resultados).

Existen varios ejemplos sobre casos de éxito de modelo de contrato único pero quizás uno de los más conocidos sea el modelo austriaco. A rasgos generales posee las siguientes características:

1) Un único tipo de contrato, desaparece la dualidad.

2) La compensación por despido se va pagando a lo largo de la vida laboral del trabajador que es depositado en un fondo por la empresa mes a mes. Dicho fondo laboral acompaña al trabajador aunque cambie de empresa. Esto incentiva el cambio de empresa ya que el contador no empieza desde cero al empezar en una nueva empresa.

3) Al acumular antigüedad la indemnización ya acumula el capital humano de cada trabajador, es decir, ya refleja su experiencia.

4) Sólo se puede acceder a la cuenta de indemnización por despido cuando llevemos un tiempo mínimo en la empresa (3 años en el caso austriaco) lo cual limita la posibilidad de acuerdos de despido temporales.

5) La empresa ya no se ve obligada a aprovisionar fondos para un posible despido sino que ya los ha ido destinando mes a mes, lo cual provoca una contención en el gasto importante.

6) Revitalizaría el mercado de capitales, al crearse unos nuevos fondos con cuantías más que sustanciales

7) Constituye un nuevo pilar para el sistema de pensiones, lo cual no nos vendría nada mal en estos momentos.

Por supuesto que este modelo tiene también sus desventajas como son que aumentos los costes salariales lo cual produce un aumento de los costes laborales unitarios que son los que han venido lastrando nuestra productividad (incluso en épocas de crecimiento).

Desde luego la implantación de este modelo único tendría una influencia muy positiva en la economía por varios aspectos como son la discriminación en la contratación, democratizaría el mercado y disminuiría la temporalidad.

El impulso de la economía debe venir de muchos aspectos pero sin duda uno de los más importantes es tener un mercado laboral ágil, competitivo y productivo donde se premie la productividad y se valore el capital humano y la experiencia motivando al empleado desde el primer al último día de su vida laboral.

Podemos llamar a este cambio de modelo de contrato de trabajo como una modernización de nuestro mercado laboral. Y ¿qué mejor momento para hacer esto que ahora? Pues la verdad se me hace difícil encontrar uno mejor ya que la crisis nos está obligando a reinventarnos y a cambiar muchas de nuestras costumbres y hábitos y sin duda una de ellas debe de ser esta.

Enviar comentario /

24 Feb 2013

por

Marcelo Durán Pérez

eMBAmad /

Tipos de cambios entre divisas y su efecto en la economía mundial

La devaluación de la moneda es una herramienta que suele utilizarse en épocas de crisis que resuelve problemas en el país que devalúa su moneda. Al resultar más barata su moneda las exportaciones se abaratan y al ser las importaciones más caras se ve favorecida la industria propia, lo que, a su vez, conlleva un aumento del empleo, por el contrario la inflación tiende a aumenta, también este abaratamiento viene a suponer una quita para los tenedores de deuda extranjeros además de afectar negativamente al resto de países que se relacionan con él. En este mundo tan globalizado y hablando de las mayores economías estas devaluaciones tienen efecto en la economía mundial.

A principios de año escribía para Agustín un artículo sobre el estado de los tipos de cambio de las divisas y su efecto en la economía global analizando cómo se habían comportado en los últimos dos años el euro, el yen y el dólar. Al finalizar el artículo sospechaba que se avecinaban cambios y no han tardado en llegar, por supuesto, en cadena.

El escenario hay cambiado enormemente: el euro se ha disparado y se ha conseguido revertir mínimamente, la devaluación competitiva de Venezuela, nuevos objetivos de inflación para Japón que tiran el yen a la baja, el abismo fiscal sin resolver completamente, … Aún nos queda mucho por ver y podríamos asistir durante 2013 a un gran baile coordinado con el telón de fondo de ser más competitivos y volver de nuevo a la senda de hace 5 años.

1 comentario /

23 Feb 2013

por

Borja Roig Sánchez

eMBAmad /

¿Y si…

… volviéramos a la peseta?

Yo pagué en pesetas. Es más, 5 duros eran un dineral.

Han pasado 10 años y mi abuela sigue pensando en pesetas. “¿y eso en pesetas cuanto es, hija?”. “yo que se, abuela, son euros”. “¿y en duros?”. Me desespero…

Hace tiempo que se viene escuchando la posibilidad de que España se salga del eur o y recupere la peseta. Obviamente, el cambio no sería el mismo que en el 2002 ya que vendría acompañado de una fuerte devaluación (alrededor del 30%).

o y recupere la peseta. Obviamente, el cambio no sería el mismo que en el 2002 ya que vendría acompañado de una fuerte devaluación (alrededor del 30%).

La adopción del Euro nos ha acarreado muchos problemas, entre otros, nos ha atado de pies y manos ante la crisis y nos ha incapacitado para hacer una devaluación competitiva de nuestra moneda, como ya se hizo en el pasado.

Son muchos los expertos que aseguran que la salida del Euro de España aportaría soluciones a la crisis española ya que atraería el turismo, disminuirían las importaciones y recuperaríamos el control de la política monetaria pero, según he investigado, me da la sensación de que los que defienden la vuelta de la peseta solo contemplan beneficios a corto plazo.

En todo lo que he leido, he encontrado más inconvenientes (y mejor argumentados) que ventajas: aumento de la pobreza, subida de la prima de riesgo y la que más me ha llamado la atención: la posibilidad de un corralito.

De hecho, cabrían dos opciones: vuelta a la peseta repentina, de un día para otro para que no de tiempo a sacar los euros del banco (inviable por las complicaciones que conlleva un cambio de moneda) o limitar las transferencias al extranjero y la disposición de efectivo, es decir, corralito.

Sea como fuere, ninguna de las soluciones son buenas. De perdidos al río. A lo hecho, pecho. Estamos metidos en el Euro hasta el cuello, y a no ser que se me haya escapado algo, ya no nos podemos salir. Haberlo pensado mejor.

Enviar comentario /

20 Feb 2013

por

Juncal Ballestero Álvarez

eMBAmad /

Balanza de pagos

Durante los últimos meses, mucho se ha estado hablando sobre la balanza de pagos española. El Sr Montoro, ministro de Hacienda, ha recalcado que los resultados hasta octubre de 2012, nos indican una mejora en las exportaciones y por ende una mejora en los resultados en la economía española. «España tiene más posiciones de solvencia y menos dependencia del resto del mundo, porque se está produciendo un avance muy rápido en competitividad, hay que seguir haciéndolo entre los agentes económicos internos». Así mismo, «la mejora de la competitividad del país» y el «grado de dependencia financiera respecto del mundo».

Dichos comentarios me han generado cierta curiosidad, en referencia a la Balanza de Pagos, su evolución y los motivos reales que hacen fluctuar la balanza.

En primer lugar, la balanza de pagos es la cuenta en la que se registra todas las transacciones monetarias entre un país con el resto del mundo, para un periodo fijo, normalmente un año y en la divisa del país. Debido a las distintas y complejas transacciones entre los países, la balanza de pagos se disgrega en:

Cuenta corriente: se refleja los movimientos relacionados con el comercio, tanto de bienes como servicios, y transacciones de rentas. Esta cuenta, debido a la gran cantidad de información que contiene, se subdivide en:

- Balanza comercial: recoge todos los movimientos de cobro y de pago, derivados de las importaciones y exportaciones de bienes tangibles.

- Balanza de servicios: registra los ingresos y pagos de transacciones de servicios, entre los habitantes del país y los residentes de otros.

- Balanza de Rentas: se anota las rentas de trabajo y las de capital. O desde otra visión, inversiones realizadas por los residentes de un país en el resto del mundo o por los no residentes en el propio país.

- Balanza de transferencias: quedan recogidas las remesas de emigrantes ayuda internacional, etc

Cuenta de capital: se recogen las transferencias de capital, su finalidad es la financiación de un bien de inversión y la adquisición de activos intangibles.

Cuenta financiera: Recoge los flujos financieros entre los residentes de un país y el resto del mundo.

Cuenta de errores y omisiones: queda reflejada los ajustes por discrepancias estadísticas en las demás cuentas de la balanza de pagos.

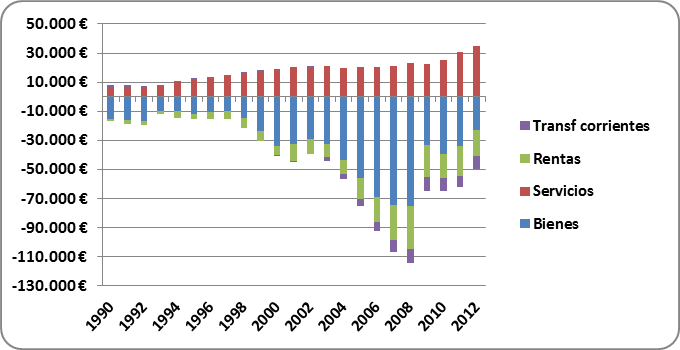

La balanza de pagos española ha reflejado distorsiones derivadas de su modelo de crecimiento. La cuenta corriente ha sido crecientemente deficitaria desde finales de los años noventa.

A mediados de los 90, la balanza por cuenta corriente estaba equilibrada, siendo negativas la balanza comercial y la de rentas pero positivas la de servicios y de las transferencias corrientes.

Sin embargo, la balanza comercial (o de bienes) se va haciendo más deficitaria a medida que transcurren los años, sin que la contribución ligeramente cada vez más positiva de los servicios pueda contrarrestar esa tendencia.

Uno de los diversos motivos por lo que se produce ese fenómeno, es la competitividad de los productos ofertados al mercado.

Se asume que la mejor forma de ampliar cuota de mercado es por la vía del precio, por lo que el objetivo será lograr vender productos más baratos que el resto de competidores internacionales. Si la estrategia es adecuada y el modelo de crecimiento económico resulta consistente, la cantidad de exportaciones superará al total de importaciones.

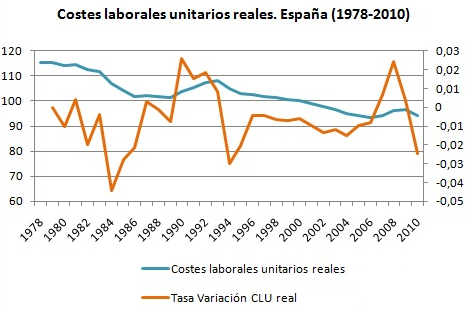

La vía de reducción de precios está determinada por la evolución tanto de los salarios como de la productividad, cuya relación genera el coste laboral unitario (CLU), además de la competitividad.

Como se puede comprobar en la gráfica, el coste laboral unitario, se encuentra en un periodo contractivo, dando lugar, a una mejora competitividad de nuestras exportaciones desde 2007 .

.

La disminución de dichos costes, está favoreciendo la venta a un precio más competitivo que el de nuestros competidores.

Debido al escaso liderazgo en materia tecnológica, nuestra política en materia de competitividad es la reducción del coste laboral.

Indicar también que la recesión europea está lastrado el comportamiento de nuestras exportaciones en 2010-2012.

La cuenta corriente

El déficit acumulado de la balanza por cuenta corriente hasta octubre de 2012 se situó en los 14.909,9 millones de euros, lo que representa un descenso del 52,9% respecto a los 31.659,3 millones registrados en el mismo período 2011.

Esta disminución se debió principalmente a la reducción del déficit del saldo comercial y, en menor medida, del saldo negativo de rentas y de la ampliación del superávit de servicios, mientras que el saldo negativo de la balanza de transferencias corriente se incrementó.

Como apunte indicar, que para ese periodo y en relación con el anterior se ha reducido las exportaciones a nuestros socios de la eurozona, centrándose ahora mismo en países extracomunitarios con tasa de crecimientos elevadas, como pueden ser África, América Latina, o Asia y sobre todo Japón.

La cuenta de capital entre Enero y Octubre se generó un superávit de 4.926,6 millones, el 10,62 % más, que el periodo anterior.

El saldo agregado de las cuentas corriente y de capital (la capacidad o necesidad de financiación de la economía) fue negativo y se situó en 9.983,3 millones hasta octubre, muy por debajo del registrado hasta el mismo mes de 2011 que fue de 27.205,4 millones.

La balanza por cuenta financiera arroja unos resultados negativos hasta octubre de 2012. La salida neta de capitales del país (sin contar con las operaciones del Banco de España), alcanzó los 211.075,4 millones de euros.

En el mismo período del año anterior, la balanza por cuenta financiera arrojaba unas cifras muy distantes a las actuales, salieron del país, capitales por importe de 23.703 millones de euros.

La intervención del BCE en Julio evitó el colapso de nuestra deuda externa y el rescate. Tras la euforia inicial de septiembre el efecto ha ido perdiendo fuerza. La compra de bonos del BCE ha parado la fuga de capitales pero los inversores que se fueron no vuelven. Como he indicado anteriormente para el año 2012 y hasta octubre la salida de capitales se computa en unos 200.000 millones.

La mayor parte de la fuga de capitales se ha producido en deuda bancaria, lo cual dificulta la financiación de los bancos y es la principal causa de la restricción de créditos. Esta escasez de crédito y el precio del mismo, tiene como consecuencia la contracción del consumo y la inversión.

Así mismo indicar que para el mes de octubre las necesidades de financiación, se cubrieron utilizando canales de financiación habitual, reduciendo la dependencia del Eurosistema.

Como conclusión, se podría indicar que el ajuste que se está llevando a cabo en relación al déficit con la cuenta corriente está relacionado de manera directa con el ajuste de la demanda interna. En contraposición, la demanda externa está siendo el motor de nuestro crecimiento, a la vez que, es lo que está generando una minoración en la deuda del país. Así mismo, lo abultado de dicha deuda, genera la necesidad obtener un superávit muy superior al actual para poder generar empleo y crecimiento.

1 comentario /

19 Feb 2013

por

Jose Pedro Helguera Prado

eMBAmad /

La velocidad de circulación del dinero en tiempos de crisis

De forma sencilla, podemos decir que la velocidad de circulación del dinero es el número de veces que una unidad monetaria se emplea en la adquisición de nuevos bienes y servicios en una economía determinada y en un periodo de tiempo dado.

Su cálculo puede llevarse a cabo conociendo dos magnitudes: el valor nominal de todas las transacciones que se realizan en una economía concreta y la cantidad total media de dinero en circulación en dicha economía y para el periodo de cálculo. En forma de ecuación:

V=nT/M

donde nT= valor nominal de las transacciones y M= cantidad total media de dinero en circulación.

La velocidad de circulación del dinero suele referirse a periodos anuales. En macroeconomía, el valor nominal de todas las transacciones que tienen lugar en un año en una economía determinada es el producto interior bruto, que a su vez puede descomponerse en bienes y servicios multiplicados por su precio. Dicho de otro modo, la velocidad de circulación del dinero se relaciona de forma directa con el producto interior de un país a través de la cantidad de dinero en circulación.

En definitiva:

V·M=P·Q

Esta ecuación, conocida como ecuación de intercambio, es la base de la Teoría Cuantitativa del Dinero.

Efectos e influencia en tiempos de crisis

La Teoría Monetarista, desarrollada tras la 2ª Guerra Mundial por la Escuela de Chicago, sostiene que la velocidad de circulación del dinero es muy estable. En este supuesto, la política monetaria incidiría directamente sobre el PIB. Un aumento de la oferta monetaria disponible, por una mayor inyección de liquidez al sistema por parte de los Bancos Centrales, se traduciría en:

- un aumento del PIB nominal en el corto plazo. Al aumentar la oferta monetaria (M), también lo hacen los precios (P) y, momentáneamente y en menor medida, la producción real (Q).

- un consecuente aumento de los precios en el largo plazo. Al considerarse que los precios y salarios son flexibles, los cambios en la producción real son transitorios y finalmente, el crecimiento de la oferta monetaria se manifiesta básicamente en crecimiento de precios.

Sin embargo, parece lógico pensar que la velocidad de circulación del dinero no es constante: en efecto, tiende a aumentar en épocas de expansión económica y a disminuir en épocas de decrecimiento y recesión.

Sin embargo, parece lógico pensar que la velocidad de circulación del dinero no es constante: en efecto, tiende a aumentar en épocas de expansión económica y a disminuir en épocas de decrecimiento y recesión.

Por otro lado, los economistas de la escuela keynesiana sostienen que la velocidad de circulación del dinero también puede aumentar o disminuir si lo hacen los tipos de interés, o si existen expectativas de que lo hagan. Para Keynes, la velocidad de circulación del dinero está lejos de ser estable incluso en cortos periodos de tiempo. Sus conclusiones se recogieron en la Teoría de la Preferencia de la Liquidez.

Repercusiones en la Política Monetaria

En el contexto de crisis financiera actual, en la que los tipos de interés se han mantenido a niveles excepcionalmente bajos, la velocidad de circulación del dinero ha disminuido de forma drástica. Esto revela el interés por consumidores y empresas de mantener el dinero en sus manos tanto tiempo como sea posible (larger cash positions).

Es decir, la teoría keynesiana podría servirnos para explicar por qué a pesar de que el Banco Central Europeo haya inyectado liquidez al sistema tratando de amortiguar el impacto de la retirada de crédito por parte de las entidades financieras, no se haya desestabilizado la temida inflación. Mientras la velocidad de circulación del dinero se mantenga en los niveles actuales, parece poco probable que la inflación aumente de forma notable.

37 comentarios /

10 Feb 2013

por

Laura Alonso Miguélez

eMBAmad /

Petroleo y Empleo

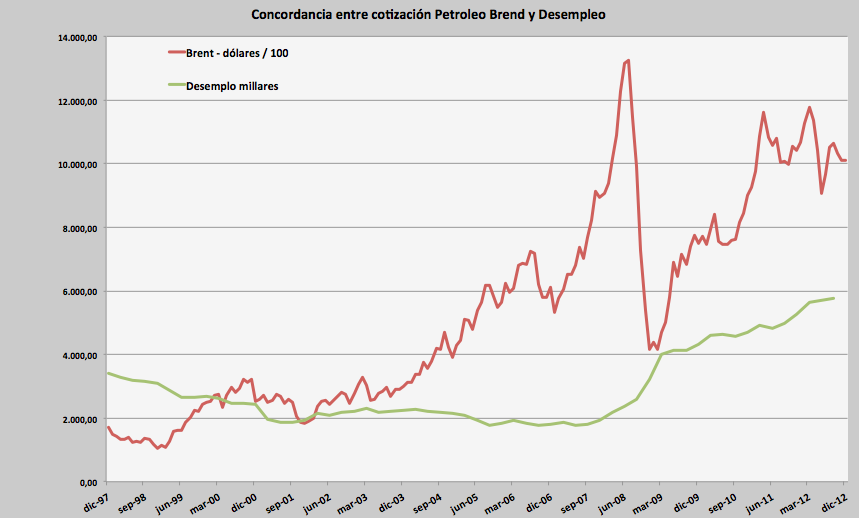

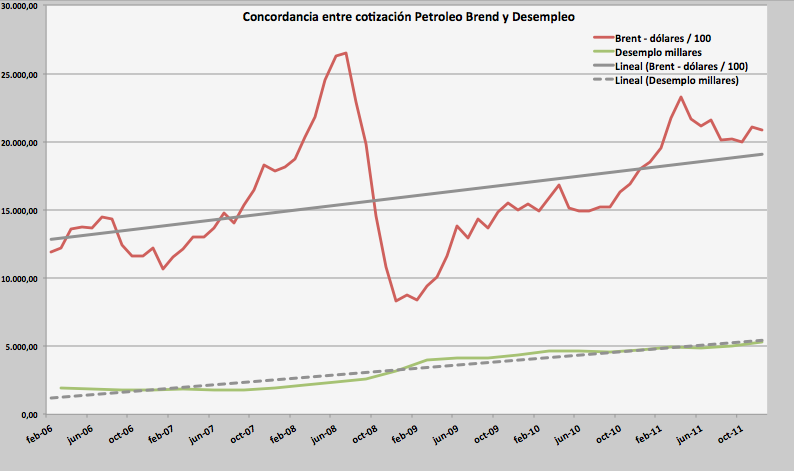

La cotización internacional de los hidrocarburos y en especial en petróleo, tanto a contado como en futuros tienen un impacto claro y contundente en las economías mundiales.

Desde la frialdad de los gráficos se sabe y es bien conocido la evolución pareja de las cotizaciones de los hidrocarburos con aumentos en la inflación , ajustes a la baja de las demandas de los agentes económicos y a la postre con un efecto negativo sobre la evolución del desempleo.

Aunque de entrada pudiera parecer que tal similitud no tiene origen en una correlación entre ambos factores si hacemos un zoom en la gráfica que auna los dos datos, precio del barril de petróleo Brendt del Mar del Norte y la tasa de desempleo en España en el período comprendido entre el 2007 y la actualidad nos encontramos que las lineas de tendencia tienen casi la misma pendiente.

Podemos estar ante una casualidad o quizás sea causualidad.

El avance en los precios de una materia prima tan principal como el petróleo que además es energía afecta a las economías es evidente. El petróleo afecta directamente en la productividad y en la competividad, no debemos olvidar que en una economía como la española los salarios están vinculados a la evolución del IPC y este soporta los vaivenes de las cotizaciones internacionales del barril del Brendt, además hay que tener en cuenta el efecto de vaivén de las cotizaciones del petróleo de máximos a mínimos, cosa que no ocurre con los salarios, por lo cual cada escalón de subida en las cotizaciones del Brendt es definitiva en los convenios colectivos, escalón que hace que la competitividad descienda.

Esta puede ser la causa de que en España los salarios durante la crisis han seguido subiendo, en determinados sectores, a raíz de las subidas del IPC, situación de cierta gravedad.

Debemos tener en cuenta algún otro factor de responsabilidad.

En el caso de esta última variable, la de los precios de los combustibles, el efecto se puede ver amplificado cuando existe un nivel de competencia en los mercados reducido, el mercado de los hidrocarburos español sufre una sistemática falta de competencia, si ante un incremento del precio del petróleo se produce un aumento de los márgenes, o cuando el grado de indiciación salarial es elevado, provocando una traslación de los incrementos de los precios del petróleo a los salarios. Desde este punto de vista, por tanto, las reformas que tiendan a incrementar el grado de competencia en los mercados de bienes y servicios y a mejorar los mecanismos de determinación salarial son útiles para ayudar a minimizar los efectos negativos de los incrementos del petróleo sobre el crecimiento a largo plazo de la economía. Al menos, debería evitarse que este tipo de mecanismos funcionen de forma asimétrica.

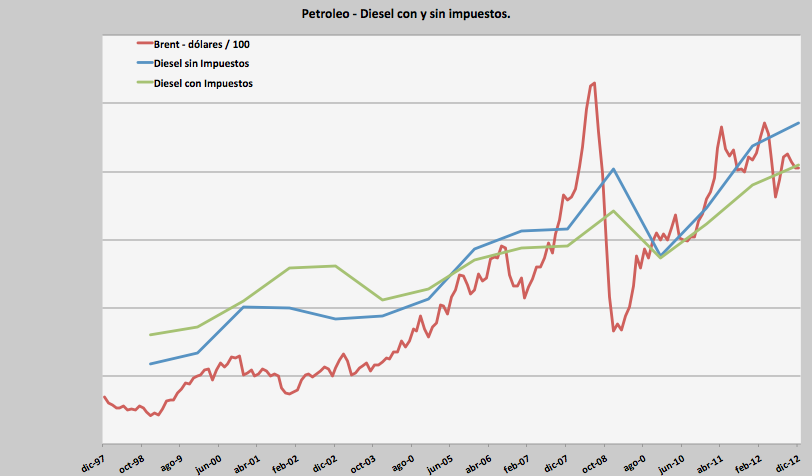

También debe tenerse en cuenta que los precios de los combustibles no se han movido con igual agilidad que los precios de cotización del petróleo, pero debemos tener en cuenta también el efecto “administración” con la aplicación de diversas tasas e impuestos a los hidrocarburos que no se mueven con igualdad a las cotizaciones.

Observamos en la siguiente tabla las fluctuaciones de las cotizaciones del petróleo, y el combustible con y sin impuesto, observando que el diesel con impuestos ha tenido un comportamiento mucho más inflacionista que el sin impuestos, favoreciendo de esta manera un mayor efecto recaudatorio y a la postre una mayor destrucción de empleo.

Resumiendo, podemos establecer una relación directa con el precio del petróleo y de los hidrocarburos en la evolución de las competitividades de una economía y sincrónicamente a la productividad y al desempleo.

Enviar comentario /

28 Ene 2013

por

Pablo De la Iglesia

eMBAmad /

€URO, ¿Qué nos depara? ¿Estamos en el camino correcto?

Ante la acuciante crisis del Euro que estamos sufriendo y provoca que todos los países del mundo tengan la vista puesta en Europa. Después de mas de una década de Euro, ¿qué hacemos para salir de la crisis? ¿Deshacemos el trabajo “europeo” iniciado a mediados del siglo pasado?

Mario Draghi el 30 de Julio de 2012 declaró que el BCE haría lo que haga falta a fin de proteger el Euro, a la vez que reconocía los problemas de construcción de la moneda única comparándola con el vuelo de un abejorro que es un misterio de la naturaleza puesto que no debería volar. Estas declaraciones muestran el gran trabajo que queda por realizar para  conseguir que el euro salga adelante. Este proyecto de hacer volar al abejorro (reflotar el euro) se antoja mas complicado que la idea de su creación e introducción, pero dejarlo caer seria un tremendo error no solo para los países que a día de hoy sufren mas la crisis sino para todos.

conseguir que el euro salga adelante. Este proyecto de hacer volar al abejorro (reflotar el euro) se antoja mas complicado que la idea de su creación e introducción, pero dejarlo caer seria un tremendo error no solo para los países que a día de hoy sufren mas la crisis sino para todos.

Dejar caer el euro es una “solución” inadmisible. Puede que por los errores de la moneda única nos encontremos en una delicada situación pero estos años de trabajo europeo han servido para instaurar y mantener la paz y democracia en Europa.

Si abandonar el euro no es una solución factible, tampoco podemos seguir por el camino que estamos siguiendo hasta ahora. Ahogar a los países que incurrieron en políticas excesivamente expansivas durante los primeros años del euro y entonces nadie les puso veto no es la solución. De hecho en la confección del euro existían mecanismos para poner coto a estas políticas indisciplinadas, sino funcionaron en su momento o no se aplicaron no se puede ahora hacer cargar toda la culpa contra estos países y concretamente sus ciudadanos.

Si la presión en forma de recortes continua sobre países como Grecia o Portugal lo único que se va a conseguir es alentar una revuelta social que quien sabe como puede acabar. J.M Keynes en “Las consecuencias Económicas de la Paz” en 1919 escribía:

“Si lo que nos proponemos es que, por lo menos durante una generación Alemania no pueda adquirir siquiera una mediana prosperidad; si creemos que todos nuestros recientes aliados son ángeles puros y todos nuestros recientes enemigos, alemanes, austríacos, húngaros y los demás son hijos del demonio; si deseamos que, año tras año, Alemania sea empobrecida y sus hijos se mueran de hambre y enfermen, y que esté rodeada de enemigos, entonces rechacemos todas las proposiciones y particularmente las que puedan ayudar a Alemania a recuperar una parte de su antigua prosperidad material. (…).

Si tal modo de estimar a las naciones y las relaciones de unas con otras fuera adoptado por las democracias de la Europa occidental, entonces, ¡que el Cielo nos salve a todos¡ Si nosotros aspiramos deliberadamente al empobrecimiento de la Europa central, la venganza, no dudo en predecirlo, no tardará.”

Veinte años mas tarde comenzó la II guerra mundial. Este texto cuando lo leí en clase me hizo reflexionar: ¿Lo han leído los políticos europeos? No quiero decir con esto que se vaya a provocar un conflicto de la envergadura de aquel, pero cada vez hay mas protestas y manifestaciones por parte de los ciudadanos. Deberíamos aprender de los errores cometidos en el pasado.

Las continuas, asfixiantes e irreales medidas que se están imponiendo a los países rescatados o “ayudados” no permiten su necesario crecimiento para mejorar su situación. Así lo podemos ver en las cifras de paro en Grecia un 11% a principios de 2010 y 26% en septiembre de 2012, Portugal 12,4% en 2010 y 16,30% en octubre de 2012, España 20,4% en 2010 y 26,2% en los últimos datos. Las caídas en el PIB griego son tremendas y sin visos de recuperación.

Mientras las medidas impuestas vayan solamente encaminadas a recortar o reducir gasto y no ha favorecer el crecimiento las consecuencias pueden ser fatales. Las medidas se deben encaminar a aumentar el dinamismo económico y crecimiento en nuevos sectores innovadores y sostenibles, haciendo hincapié en el empleo juvenil. Medidas de este tipo permitirían reducir de manera duradera la deuda. Menos inversión a corto plazo y mas inversión en educación, investigación y desarrollo (que se deberían haber llevado a cabo antes), estas inversiones se podrían financiar con nuevos y adecuados impuestos a los mercados financieros. Además estos impuestos sobre transacciones financieras servirían para evitar la especulación que tanto daño esta haciendo a la deuda de los países periféricos.

Resumiendo bajo mi punto de vista las medidas deben ir encaminadas hacia mas “Europa”, mas unión económica, social y financiera.

Cuando estaba terminando este escrito a principios de Enero de 2013 leí un par de noticias al hilo de lo expuesto:

- El nobel de economía en 2001, Joseph Stigliz, (http://www.expansion.com/2013/01/02/economia/1357147447.html) comentaba que España y Grecia están en depresión, no muestran signos de esperanza de mejoría y por si fuera poco se están avivando movimientos independentistas en España y de extrema de derecha en Grecia. El Euro creado en sus inicios como signo de unidad democrática europea se esta convirtiendo en el efecto contrario. Además concluye que la condiciones de austeridad impuestas desde el BCE solo esta empeorando la situación.

- El FMI reconoce que subestimó el efecto de la austeridad sobre el desempleo (http://economia.elpais.com/economia/2013/01/04/agencias/1357319951_778096.html). Olivier Blanchard, economista jefe del Fondo, calculó un coste de medio euro por cada euro recortado cuando ha acabado siendo de 1,5. Es decir, la estimación de los recortes sobre los multiplicadores fiscales han fallado y como consecuencia las medidas de austeridad no han tenido el efecto deseado sino el contrario, ahondar en la depresión.

Como comente unas lineas mas arriba y teniendo en cuenta los comentarios de J. Stigliz y el FMI, no estamos en el camino correcto para favorecer el crecimiento y salir de la crisis, se necesitan medidas para aumentar el dinamismo y crecimiento económico.

2 comentarios /

23 Ene 2013

por

José Alberto Fernández Parejo

eMBAmad /

.png)

].gif)

].png)

].png)

].png)

].png)

].png)