El papel del directivo en la creación de valor para el accionista.

Los accionistas hacen inversiones esperando obtener beneficios a cambio en el corto plazo, por eso incrementar el flujo de efectivo es más palpable que el beneficio obtenido por la compañía.

Para el accionista, el incremento del valor de las acciones, los beneficios obtenidos y otras retribuciones monetarias, fomentan la creación de valor de la empresa

Teniendo en cuenta esto el principal objetivo de las empresas es la creación de valor para los accionistas a corto y largo plazo, para esto los directivos deben estar capacitados en muchas áreas que les permitan realizar e implementar estrategias, analizar resultados y tomar decisiones en base a las situaciones que se den.

En las finanzas la creación de valor para el accionista es uno de los temas más importantes y en los cuales los directivos tienen la responsabilidad de aumentar el valor de la organización.

Para describir el papel del directivo en la creación de valor para el accionista es importante recalcar que la gestión financiera en las empresas busca crear valor a través del control de ratios económico-financieros, tomando como premisa que se genera valor si el rendimiento real supera la rentabilidad que exigen los accionistas.

Para lograr esto el directivo debe definir las estrategias para poder alcanzar los objetivos de la empresa aumentando así el valor para la empresa y accionistas.

Para determinar el valor creado para los accionistas podemos utilizar la siguiente formula: rentabilidad / capital invertido > costo de las acciones.

Enviar comentario /

14 Ene 2014

por

jaimesergioortiz

mtelcon /

mtelcon /

PAPEL DEL DIRECTIVO EN LA CREACIÓN DE VALOR PARA EL ACCIONISTA

INTRODUCCIÓN

Hace algunos años, los resultados contables eran suficientes para la gestión diaria y la toma de decisiones en las compañías. No obstante, cada día se otorga mayor importancia al “valor” y al conocimiento y aplicación de medidas de creación de valor y, consecuentemente, a la capacidad de gestionar dicha creación de valor.

El concepto de creación de valor es, en esencia, verdaderamente simple: una compañía crea valor para sus accionistas cuando la rentabilidad obtenida sobre el capital invertido es superior al coste de dicho capital.

Uno de los planteamientos desarrollados a raíz de este concepto se centra en la gestión estratégica y operativa de la compañía bajo criterios de creación de valor para el accionista. Esta gestión y sus consecuencias a medio y largo plazo tendrán, inevitablemente, su reflejo en el valor de la empresa. La creación de valor para el accionista así considerada tiene como punto de partida el concepto de valor de mercado de la compañía (tanto en empresas cotizadas como no cotizadas) y su estimación a través del descuento de flujos de caja. Este planteamiento pone las bases necesarias para alcanzar un control riguroso por parte de los directivos y para potenciar el desarrollo y crecimiento sólido de las compañías.

Los inversores no sólo buscan recompensas en forma de dividendos y en forma de aumento del valor de sus acciones, sino que también desean perspectivas de crecimiento de la compañía a largo plazo.

¿QUÉ SE ENTIENDE POR GESTIÓN ORIENTADA A LA CREACIÓN DE VALOR?

La idea básica de la gestión basada en el valor parte de la premisa de que el objetivo de la función financiera es maximizar el valor de la inversión de los accionistas.

Precisamente porque toda la teoría financiera se ha desarrollado en torno al objetivo de maximizar el valor, es perfectamente demostrable que la mejor gestión de valor consiste en aplicar los principios conocidos de sana política financiera en la gestión diaria de las operaciones, en el análisis de las inversiones, en las políticas de endeudamiento y en los dividendos, así como en la ejecución táctica de dichas políticas.

¿QUÉ ENTENDEMOS POR VALOR?

El valor depende solamente de lo que esperamos que ocurra en el futuro con el bien o servicio que pretendemos valorar y de nuestras expectativas.

El problema del futuro es que no lo conocemos con certeza; así que cualquier valoración de hechos futuros debe tener en cuenta el factor riesgo. En la mayoría de las aplicaciones prácticas de la gestión basada en el valor, el criterio del valor actual neto (VAN) del flujo de fondos (flujo de caja) originado por una determinada decisión o acción directiva es por definición, la medida del valor creado por esta decisión (1).

PAPEL DEL DIRECTIVO

Para el Accionista la revalorización de la empresa está basada en la renta, el crecimiento, la disminución de costes y el control de riesgos. Por lo tanto la misión de un director financiero, tiene que enfocarse en la parte administrativa, aportar sus conocimientos, controlando los recursos de la empresa, tomando decisiones lógicas que le brinden un valor económico a la empresa y que repercuta en las ganancias del accionista.

Es imperioso, para el accionista la creación de valor, por eso una gestión financiera seria y sólida debe desarrollar políticas responsables en la gestión de operaciones, tiene que ejecutar un análisis de inversiones, políticas de endeudamiento y de dividendos que generen escenarios favorables para aumentar dicho valor. Teniendo en cuenta los cash flows que se estimen a futuro. Debido a que el futuro es inseguro y conviene tener presente siempre el factor riesgo. Este riesgo se puede determinar tomando en cuenta el entorno (riesgo país, creación de nuevos impuestos, riesgo del sector donde me muevo, indicadores económicos, entre otros), otro aliado estratégico en el estudio de valorización de la empresa es la contabilidad, pues la misma genera datos ciertos y actuales de la situación de la organización (inventarios, obligaciones, cuentas por cobrar, entre otras), los mismos crearan un escenario cercano al ideal para el mencionado crecimiento y valorización de la empresa.

Todo accionista hace una inversión de dinero, como consecuencia lo esperado es obtener beneficio efectivo a cambio en el corto plazo, por eso incrementar el flujo de efectivo es más palpable que el beneficio obtenido por la compañía. Se puede decir que para el accionista, el incremento del valor de las acciones, los beneficios obtenidos y otras retribuciones monetarias como (reintegros de capital), fomentan la creación de valor de la empresa y al mismo tiempo proyectarla en el mercado bursátil, lo cual aunado a la estrategia financiera aumentará el valor del accionista

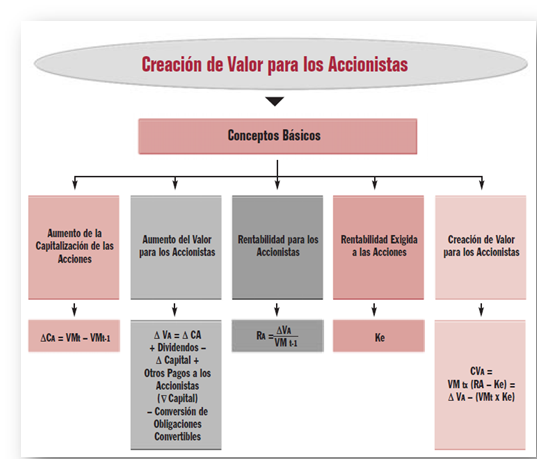

Se tiene que tener en cuenta no confundir, el aumento de la capitalización de las acciones, con el aumento del valor para los accionistas ya que son dos conceptos distintos. Como también podemos observar que el ROE guarda poca relación con la rentabilidad para los accionistas

Finalmente el Director debe manejar una metodología que le admita valorar sus inversiones, utilizando una amplia gama de herramientas, sin embargo existe un consentimiento común en el mundo financiero, y hay dos parámetros muy usados a la hora de calcular la viabilidad de un proyecto, que son el VAN (Valor Actual Neto) y el TIR (Tasa Interna de Retorno). Ambos conceptos se basan en lo mismo, y es la estimación de los flujos de caja que tenga la empresa (simplificando, ingresos menos gastos netos).

Adicional a todos los factores antes mencionados, es importante el aporte de nuevas ideas, es decir, diversificar el negocio para hacerlo más atractivo en el mercado y por ende a la inversión de nuevos accionistas; la visión de un negocio cerrado limita la vida productiva de una empresa y en consecuencia se corre el riesgo de fracasar. Caso contrario, si la estrategia del Director Financiero es ampliar la gama de productos ofrecidos de acuerdo a la dinámica de su mercado, la posibilidad de éxito en aumentar el valor de la empresa sería mayor (2).

____________________________________

[1] Estrategias y Medición de la Creación de Valor para el Accionista. ALTAIR Consultores en finanzas corporativas, S.L.

[2] Papel Del Directivo En La Creación De Valor Para El Accionista, Buenas Tareas, Prof. Antonio Velazco

Enviar comentario /

14 Ene 2014

por

Manuel Asdrúbal Sepúlveda Corporán

mtelcon /

El papel del Directivo en la creación de valor para el Accionista

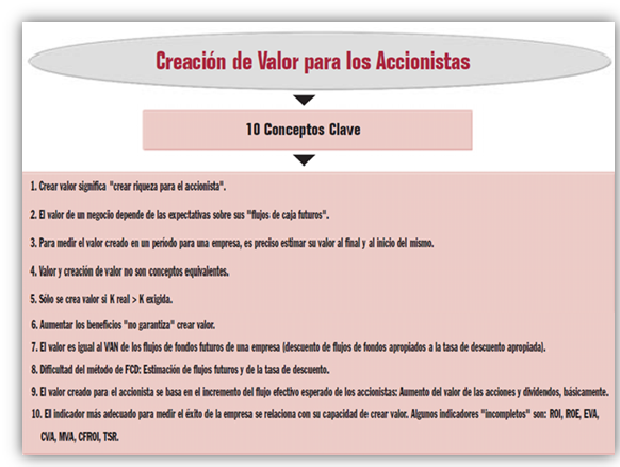

El objetivo financiero por excelencia es la maximización de la riqueza de los accionistas. En consecuencia, las empresas han de diseñar medidas de gestión que permitan a los directivos evaluar sus decisiones en función de si contribuyen o no a la maximización del valor de mercado. La implantación de esta filosofía de gestión conlleva la necesidad de medir la creación de valor para los accionistas. Para tal fin, se puede utilizar el valor de mercado de la empresa (MV) o, si se pretende atender a la creación de valor propiamente dicha, se puede utilizar el valor de mercado añadido (MVA) [véase Stern Stewart EVA Roundtable, 1994, pp. 244- 2451.

¿QUÉ SE ENTIENDE POR GESTIÓN ORIENTADA A LA CREACIÓN DE VALOR?

El principal objetivo de la gestión basada en el valor y de la función de los directivos debes ser el maximizar el valor de la inversión de los accionistas. Como medidas de gestión que guíen las decisiones de los directivos se plantean dos opciones: por un lado, medidas de resultados tradicionales, tales como el beneficio contable y, por otro lado, nuevas medidas de resultados entre las que se destaca el denominado valor económico añadido (EVA) [véase Stewart 111, G.B. 19911, que tratan de resolver determinados problemas que se atribuyen a las medidas tradicionales.

Concretamente, después de buscar mucho considero que hay una necesidad de estudio sobre el tema por parte de investigadores. De esta forma, el objetivo del presente blog no es tratar de explicar el comportamiento del MVA y el EVA sino analizar el papel del Directivo en la Creación de Valor para los Accionistas.

¿QUÉ ENTENDEMOS POR VALOR?

El objetivo de crear valo r para los accionistas, que tiene como fin último maximizar su riqueza, parece el dominante en el entorno empresarial actual. Este objetivo resume el resto de los objetivos económico-financieros relacionados con la rentabilidad, el crecimiento, la liquidez, la estructura de financiación y el riesgo, pues todos ellos contribuyen a ese fin. Crear valor para el accionista es el objetivo de la función financiera.

r para los accionistas, que tiene como fin último maximizar su riqueza, parece el dominante en el entorno empresarial actual. Este objetivo resume el resto de los objetivos económico-financieros relacionados con la rentabilidad, el crecimiento, la liquidez, la estructura de financiación y el riesgo, pues todos ellos contribuyen a ese fin. Crear valor para el accionista es el objetivo de la función financiera.

Ahora bien, ¿cuáles son los parámetros principales que explican este objetivo? Resumiendo mucho podríamos decir que son la toma de decisiones de inversión, de financiación y la política de distribución de dividendos que se practique, así como las exigencias de rentabilidad de los accionistas y el nivel de riesgo.

Valor y creación de valor no son conceptos equivalentes. Una empresa puede presentar un valor elevado respecto a otras empresas del sector o respecto a sus valores contables y, sin embargo, estar destruyendo dicho valor y viceversa. Para crear valor es preciso que el rendimiento obtenido por los accionistas supere a la rentabilidad que exigen, expresando ésta como el rendimiento que podrían obtener en alternativas de inversión de riesgo similar.

CREACION DE VALOR PARA LOS ACCIONISTAS

La Creación de Valor para los Accionistas se define como la rentabilidad creada por una empresa para sus accionistas por encima de la rentabilidad exigida a las mismas, es decir, se considera que una empresa crea valor en un periodo cuando se comporta mejor que las expectativas. Este aumento del valor para los accionistas es la diferencia entre la riqueza que poseen a final de un año y la que poseían el año anterior. El aumento de la capitalización de las acciones no es el aumento del valor para los accionistas.

La Gerencia Basada en Valor es un proceso administrativo total que requiere conectar la fijación de objetivos corporativos con el empleo de recursos, con la estrategia de desarrollo, con la medición del desempeño y la remuneración según éste y finalmente, con la creación de valor. Para la gran mayoría de empresas, lo anterior requiere un cambio dramático de cultura organizacional, el cual genera tensiones al interior de las empresas.

De acuerdo con Snyder (p. 13), la forma de mejorar estos problemas internos es el compromiso y apoyo de los directivos y la alta gerencia. El cambio se inicia por la cabeza de la organización, sin este apoyo y compromiso, se corre el riesgo de fracasar en la implementación del sistema.

Para Copeland (p. 55-67) hay seis estaciones que debe atravesar todo gerente, si desea construir en su organización la habilidad para crear y administrar valor:

1. El enfoque de la planeación y el desempeño del negocio deben ser mirados desde la perspectiva de la generación de valor.

2. Desarrollo de objetivos e indicadores de desempeño orientados a la creación de valor.

3. Reestructurar el sistema de remuneración, buscando que ésta se ajuste a los logros alcanzados en la generación de valor.

4. Evaluar las decisiones estratégicas de inversión explícitamente en términos de su impacto sobre el valor.

5. Comunicar más claramente, tanto a los inversionistas como a los analistas, el valor de los planes de la empresa.

La creación de valor para el accionista así considerada se centra en la gestión estratégica y operativa de la empresa bajo criterios de creación de valor para el accionista. Esta gestión y sus consecuencias en medio y largo plazo, tendrán, inevitablemente, su reflejo en el valor de la empresa. Este planteamiento pone las bases necesarias para alcanzar un control riguroso por parte de los directivos y para potenciar el desarrollo y crecimiento sólido de las empresas.

Los directivos están cada vez más conscientes de la necesidad del liderazgo estratégico basado en los valores; pero en la mayoría de los casos esta realidad se queda al nivel ideal, pues en la práctica diaria se aprecia una dicotomía entre el discurso y la acción. Un viejo proverbio plantea que decir es más fácil que hacer, la autora Nuria Chinchilla para referirse a las empresas que actúan de esta manera.

Debe tenerse en cuenta que si las creencias básicas y las actitudes de los miembros de una empresa no son compatibles con la necesidad del cambio, por muy bien formulado que esté el proceso de implementación de la dirección estratégica, éste no funcionará, ya que los directivos seguirán dirigiendo con las concepciones y patrones acumulados a lo largo de su experiencia; con la diferencia que emplearán nuevas herramientas, o lo que es lo mismo, “Se sigue haciendo lo cotidiano con una nueva tecnología”.

La misión de los directivos, tiene que enfocarse en la parte administrativa, aportar sus conocimientos, controlando los recursos de la empresa, tomando decisiones lógicas que le brinden un valor económico a la empresa y que repercuta en las ganancias del accionista. Los directivos deben manejar una metodología que le admita valorar sus inversiones, utilizando una amplia gama de herramientas para incrementar el valor. Los directivos son quienes basan la gestión y las estrategias para la creación de valor y consecución del máximo valor de la inversión de los accionistas.

La misión de los directivos, tiene que enfocarse en la parte administrativa, aportar sus conocimientos, controlando los recursos de la empresa, tomando decisiones lógicas que le brinden un valor económico a la empresa y que repercuta en las ganancias del accionista. Los directivos deben manejar una metodología que le admita valorar sus inversiones, utilizando una amplia gama de herramientas para incrementar el valor. Los directivos son quienes basan la gestión y las estrategias para la creación de valor y consecución del máximo valor de la inversión de los accionistas.

Cabe resaltar que la estrategia seguida por la dirección contribuye a un mayor incremento del valor para el accionista. Es reconocido que el directivo ocupa un papel central al tratarse de uno de los principales actores del proceso de creación de valor y dispone de capacidad para influir pero resulta habitual que en circunstancias favorables del entorno la gestión del directivo resalte más que en circunstancias adversas. Es decir, que gran parte del esfuerzo de mejora venga dado por las propias circunstancias. En tales casos será necesario conocer qué parte del valor creado es debido a las propias circunstancias del entorno. Se hace necesario relativizar el esfuerzo efectuado por el gestor.

Aquí les dejo algunas URLs para ampliar sus conocimientos:

- http://www.altair-consultores.com/images/stories/publicaciones/LIBRO_CREACION_DE_VALOR.pdf muy importante

- http://www.ugr.es/~rgomezl/documentos/publiclibros/CreacionValor/CreaciondeValor.pdf

- http://www.altair-consultores.com/images/stories/articulos/co/co13.pdf

- http://web.iese.edu/pablofernandez/docs/2000enp20-23.pdf

- http://www.altair-consultores.com/images/stories/articulos/co/co06.pdf

- http://www.redalyc.org/articulo.oa?id=43300602

Gracias

Daniel Fermín Méndez

Enviar comentario /

14 Ene 2014

por

danielferminmendez

mtelcon /

EL PAPEL DEL DIRECTIVO EN LA CREACION DE VALOR PARA EL ACCIONISTA

El directivo de una empresa tiene bajo su responsabilidad los ámbitos de finanzas, marketing, recursos humanos, estrategia y planificación, relaciones públicas y, a esto se agrega, la responsabilidad de crear valor para el accionista. Esta creación de valor se basa en la premisa de que el objetivo fundamental de una empresa es generar riquezas, y esta se logra maximizando el valor de la inversión de cara a los accionistas.

Debido a que el fin último de las finanzas es obtener el mayor valor, o la mayor riqueza, la gestión basada en la creación de valor consiste en aplicar los principios económico-financieros relacionados con la rentabilidad, el crecimiento, la liquidez, la estructura de financiación y el riesgo; a la gestión diaria de las operaciones, análisis de las inversiones, toma de decisiones y políticas de endeudamiento (por nombrar algunas), orientándose a las exigencias de rentabilidad de los accionistas.

Debido a que el fin último de las finanzas es obtener el mayor valor, o la mayor riqueza, la gestión basada en la creación de valor consiste en aplicar los principios económico-financieros relacionados con la rentabilidad, el crecimiento, la liquidez, la estructura de financiación y el riesgo; a la gestión diaria de las operaciones, análisis de las inversiones, toma de decisiones y políticas de endeudamiento (por nombrar algunas), orientándose a las exigencias de rentabilidad de los accionistas.

El concepto de creación de valor es en esencia simple: una compañía crea valor para sus accionistas cuando la rentabilidad obtenida sobre el capital invertido es superior al coste de dicho capital.

Algunas premisas básicas para entender la gestión orientada a la creación de valor para el accionista son las siguientes:

- La gerencia está obligada a crear valor para los inversores.

- Los inversores invierten en una compañía porque esperan un retorno a su inversión.

- Los inversores esperan un mínimo nivel de beneficio por parte de su inversión al que se denomina coste del capital.

- Una empresa que no crea valor a largo plazo en el sentido de que ofrece una rentabilidad inferior al coste del capital es económicamente inaceptable, especialmente desde la perspectiva de los accionistas.

- Los inversores pueden retirar sus fondos de la empresa desde el momento en que tengan otras inversiones alternativas de mayor rentabilidad (coste de oportunidad).

El tema es bastante extenso y hay inmensidad de estudios al respecto, así como métodos y fórmulas para apoyar en el cálculo de la valoración. Al final de esta nota podrán encontrar algunos de los documentos que encontré relacionados con este tema y que considero que están bastante completos y son de gran de utilidad.

En conclusión, pude entender que si la meta es el valor para el accionista, la clave de cualquier indicador debe brindar el rendimiento requerido por los accionistas, alcanzar las exigencias mínimas de rentabilidad para éstos. Crear valor para el accionista es el objetivo de la función financiera.

Fuentes: http://www.gestiopolis1.com/recursos7/Docs/fin/estrategias-y-medicion-de-valor-para-el-accionista.htm http://www.altair-consultores.com/images/stories/publicaciones/LIBRO_CREACION_DE_VALOR.pdfOtros documentos de interés: http://panamericanbusinessnetwork.com/por-que-el-vea-es-el-mejor-instrumento-de-medicion-para-crear-valor-para-el-accionista/ http://www.altair-consultores.com/images/stories/articulos/co/co03.pdf http://ubr.universia.net/pdfs/ubr0022005010.pdf http://web.iese.edu/pablofernandez/docs/2000enp20-23.pdf

Documentos parciales: https://www.google.co.ve/search?tbo=p&tbm=bks&q=isbn:8479788348 http://www.editdiazdesantos.com/wwwdat/pdf/9788479789251.pdf https://www.google.co.ve/search?tbo=p&tbm=bks&q=isbn:8473565045

Enviar comentario /

13 Ene 2014

por

danaatance

mtelcon /

El papel del Directivo en la creación de valor para el Accionista.

Desde sus inicios el objetivo del surgimiento de las empresas ha sido la creación de valor, ya sea para sus dueños o accionistas, sin importar el tipo de empresa (establecida o ambulante), o más simple personas que establecen puntos comerciales.

Hoy en día, la creación de valor para los accionistas depende fundamentalmente de los directivos, los cuales juegan un papel primordial en la creación de dicho valor, los cuales deben:

- Obtener y gestionar los recursos de la empresa, así como también velar por la rentabilidad de la misma, tomando en cuenta el VALOR ACTUAL NETO (VAN) y la TASA INTERNA DE RETORNO (TIR).

- Elaboración de los estados financieros.

- Manejar y controlar la política de endeudamiento y de autofinanciación.

- Establecer las líneas de inversión.

- Velar por la seguridad de los bienes del negocio o empresa.

Adicional a todos los factores anteriormente mencionado es importante que el directivo aporte nuevas ideas, es decir, que logre que la empresa sea más atractiva en el mercado, así como también visualice la inversión de nuevos accionista, lo cual permita que la vida productiva de la empresa no se paralice, logrando así la creación de valor para los accionista.

Enviar comentario /

13 Ene 2014

por

José Rafael Fernández Hidalgo

mtelcon /

Videoblog Marketing y Distribución 2013-2014

Buenas noches,

Por fin he sabido como publicar el vídeo en el blog.

Pero pesa demasiado y no se puede cargar,

por ello os dejo el link:

[youtube]http://www.youtube.com/watch?v=_OOVMnrTavs&feature=youtu.be[/youtube]

Un abrazo

Fco Javier Utrilla González

Enviar comentario /

13 Ene 2014

por

franciscojavierutrilla

mtelcon /

EL PAPEL DEL DIRECTIVO EN LA CREACION DE VALOR PARA EL ACCIONISTA

Uno de los propósitos del surgimiento de una empresa es la creación de valor para sus accionistas ya sea mediante la producción de bienes u ofertas de servicios orientados a uno o varios mercados específicos. Los accionistas invierten su dinero con la intención obtener ganancias sobre la base de esas actividades, ellos esperan obtener un determinado beneficio al final de cada ejercicio según el nivel de rentabilidad que le ofrezca el negocio, ejemplo: 1) si invierte $100 y al final del ejercicio espera recibir $101 de los cuales $100 seguirán en el negocio y $1 es la utilidad que espera recibir por la participación en la actividad; 2) invierte $100 y al final del ejercicio espera recibir $102 de los cuales $100 seguirán en el negocio y $2 es la utilidad que recibirá por su participación en la actividad, este muy simple ejemplo nos deja saber que siempre al final de cada periodo el accionista espera recibir una retribución (beneficios) por su inversión en la empresa. Si la utilidad recibida por el accionista excede la esperada (supongamos que en los ejemplos se recibe $3 en cada periodo) y además el negocio registra un crecimiento entre los dos últimos periodos entonces podríamos decir que la gestión de sus directivos esta generando valor a sus accionistas ya que estos han visto excedidas sus expectativas en el presente que en un comienzo era un futuro incierto.

El valor es lo que esperamos que suceda e n el futuro con el bien o servicios que queremos valorar. Una excelente gestión entonces, es aquella que excede lo esperado, que añade valor por encima de lo calculado.

n el futuro con el bien o servicios que queremos valorar. Una excelente gestión entonces, es aquella que excede lo esperado, que añade valor por encima de lo calculado.

Una compañía crea valor para sus accionistas cuando la rentabilidad obtenida sobre el capital invertido es superior al coste de dicho capital. La creación de valor para el accionista (CVA) es el aumento del valor para los accionistas por encima de las expectativas.¹

No debemos confundir “Creación de Valor” en razón del aumento de el valor de mercado de una compañía con “Creación de valor para el accionista” ya que este ultimo es un concepto asociado a la variación de la riqueza del accionista.

Un asunto muy retador es lograr la sostenibilidad y rentabilidad (salud financiera) en el tiempo de una empresa, los ejecutivos deben estar comprometidos y enfocados en llevar a la organización a posiciones estratégicamente ventajosas para así garantizar a sus accionistas la confianza necesaria para seguir invirtiendo sus capitales los

cuales podrían ser utilizados para las innovaciones y diversificaciones del negocio a fin de mantener un ritmo ascendente en la generación de valor para sus dueños.

La idea básica de la gestión basada en el valor parte de la premisa de que el objetivo de la función financiera es maximizar el valor de la inversión de los accionistas. Precisamente porque toda la teoría financiera se ha desarrollado en torno al objetivo de maximizar el valor, es perfectamente demostrable que la mejor gestión de valor consiste en aplicar los principios conocidos de sana política financiera en la gestión diaria de las operaciones, en el análisis de las inversiones, en las políticas de endeudamiento y en los dividendos, así como en la ejecución táctica de dichas políticas.²

En definitiva, el papel del directivo en la creación de valor para el accionista es la objetividad de sus decisiones financieras, un adecuado uso de las herramientas financieras, la innovación y diversificación de sus operaciones y mantener el equilibrio constante que garanticen la rentabilidad de la empresa y unos resultados favorables en la creación de valor.

Webgrafias:

¹ Como medir la creación de valor para el accionista:

http://www.altair-consultores.com/images/stories/articulos/co/co06.pdf

² Estrategias y medición de la creación de valor para el accionista:

1 comentario /

11 Ene 2014

por

moisesdejesusolaverria

mtelcon /

Video Facultativo para la clase Marketing y Distribución

Hola a todos!!

Aquí les dejo mi video. No tuve mucho tiempo así que está algo básico, corto y con algunos detallitos… y un «poquito» tarde… pero la idea era hacerlo. Es solo sobre uno de mis hobbies, no habla mucho de mi.

Video: Me gusta viajar

Muchas gracias al profesor Fontanini por esta idea que hace que uno pueda salirse un poco de la rutina y el estrés.

Saludos,

Dana

Enviar comentario /

21 Dic 2013

por

danaatance

mtelcon /

Los 5 nuncas de Steve Jobs

Nunca darse por vencido

Nunca aparentar

Nunca mantenerse inmóvil

Nunca aferrarse al pasado

Nunca dejar de soñar

1 comentario /

28 Nov 2013

por

joerlynmarianomorfe

mtelcon /

Propuesta a la modificación de la forma de pago de Impuesto de Transferencia de Bienes y Servicios (ITBIS), a las Empresas Dominicanas.

Uno de los principales problemas que enfrentan las empresas dominicanas, es el pago de impuestos y más aún cuando los ingresos no son recibidos de acuerdo al tiempo facturado. La renta otorga un plazo límite del pago de los gravámenes los días 20 de cada mes siguiente, en caso de este ser pagado después de la fecha establecida, se le aplica un 10% de recargo por mora sobre el valor del impuesto a pagar, por el primer mes o fracción de mes, un 4% progresivo e indefinido por cada mes o fracción de mes subsiguientes; así como un 1.73% acumulativo de interés indemnizatorio por cada mes o fracción de mes, sobre el monto a pagar.

A las empresas dominicanas les sería de gran alivio la modificación de esta forma de pago de impuestos; que estas puedan pagar en base al ITBIS cobrado, no al facturado como se ha hecho desde el momento de la puesta en vigencia de este impuesto. Dicha modificación las ayudaría a seguir creciendo ya que una gran parte de las empresas dominicanas por motivos directos a la crisis económica sienten una gran presión al momento de pagar los servicios y responsabilidades obligatorios en su entidad como: nómina, servicios básicos, gastos operacionales y renta de alquiler en caso de aplicar. Estas recuren al crédito para tratar de estar al día con el pago de sus funciones regulares y es complicado cuando sienten el peso de una gran presión tributaria de un ingreso que no ha entrado a sus cuentas.

Esta medida beneficiaría a todas las empresas de nuestro país en especial, aquellas del sector intelectual que basan sus facturas en el crédito de un servicio otorgado.

¿Por qué esta medida beneficiaría a las empresas de dicho sector?

Con las empresas de servicios intelectuales sucede un importante fenómeno, que no siempre sucede con la gran mayoría de entidades en sentido general y es que estas basan sus facturas por servicios ya brindados. Aunque muchas empresas de este sector al momento de la contratación de un servicio, solicitan un avance por lo menos del 50% del valor del servicio a contratar, el restante se deberá pagar luego de haber culminado con el mismo, ninguna entidad contratante o solicitante del servicio estaría en la disposición de pagar por un producto que aún no se le ha brindado.

Estudiando este caso hay otro 50% del total de la factura que está pendiente de pago y que en su momento estará en CxC, ese gravamen se facturará y deberá ser pagado por la entidad beneficiada del ingreso según lo establece Dirección General de Impuestos Internos (DGII).

Esto pasa con cualquier empresa donde su principal producto de comercialización sea el conocimiento intelectual; ya sea de servicios contables, legales, informáticos, asesorías financieras, etc.

¿Sería esta una medida excluyente, que beneficiaría solo a una parte del sector empresarial?

La modificación de la forma de pago no es excluyente para ningún sector. Cuando nos dirigimos a una tienda, debo pagar por el producto o simplemente no lo tendré. El ITBIS ya se retuvo al beneficiario que adquirió el artículo. Se deberá pagar dicha contribución de acuerdo a lo establecido por el organismo recolector de impuestos. Si notamos el ejemplo anteriormente planteado de la compra del artículo, la empresa de compraventa pagaría el agrávame en base a lo cobrado y no a lo facturado por ser al contado.

Con esta medida evitaremos el atraso del pago de la contribución tributaria y ayudaremos a las micro, pequeñas y medianas empresas a seguir desarrollándose dentro de sus actividades comerciales, ya que estas conforman el 98,2% de acuerdo con el informe financiero de la Tesorería de la Seguridad Social (TSS), Según los datos de esa entidad, a diciembre del 2010, en el país había 44,351 empresas activas, generando 1,290, 500 empleos formales.

1 comentario /

28 Nov 2013

por

joerlynmarianomorfe

mtelcon /

.png)

].gif)

].png)

].png)

].png)

].png)

].png)